Le reverse factoring ou affacturage inversé est une solution de financement, proposée par des établissements financiers tels que des banques, qui permet aux entreprises de payer les fournisseurs avant la date d’échéance sans pour autant utiliser leur trésorerie. Dans cet article, nous vous expliquons tout à ce sujet : comment fonctionne l’affacturage inversé ? Quels en sont les avantages et les inconvénients ? … Suivez-nous ! 🚀

Le saviez-vous ?

Indy accompagne les travailleurs indépendants dans leur comptabilité ! Outils de facturation, édition des documents comptables, remplissage et télétransmission des déclarations fiscales… le tout à prix compétitif ! 🔥

Je crée mon compte Indy

📝 En résumé :

- L’affacturage inversé est une solution de financement permettant à une entreprise de payer ses fournisseurs avant la date d’échéance sans puiser dans sa trésorerie ;

- Il s’agit d’un contrat tripartite dans lequel interviennent une entreprise cliente, un ou plusieurs fournisseurs et une société d’affacturage ;

- Le reverse factoring est plus utilisé par les grandes entreprises étant donné que le factor demande de nombreuses conditions et garanties ;

- Enfin, l’intérêt d’opter pour l’affacturage inversé réside dans les nombreux avantages qu’il confère. Pour les découvrir, lisez la suite !

Zoom sur l’affacturage inversé

Définition

Tout d’abord, l’affacturage inversé (aussi appelé reverse factoring), est une solution de financement qui permet à une entreprise de payer ses fournisseurs (et donc de solder leur compte fournisseur) avant la date d’échéance et sans impacter sa trésorerie. Il s’agit d’un contrat tripartite où une société d’affacturage (un établissement de crédit) joue le rôle d’intermédiaire entre le donneur d’ordre (l’entreprise cliente) et le fournisseur (celui détenant les créances de l’entreprise cliente). Après réalisation de la prestation ou livraison de la marchandise, la société d’affacturage (ou factor) paye les fournisseurs dans un délai de 24 heures.

Règle de comptabilisation : en comptabilité, l’affacturage est à catégoriser comme une créance client et l’affacturage inversé comme une créance fournisseur.

À qui s’adresse-t-il ?

Généralement, l’affacturage inversé est employé par les grandes entreprises, les services achat de la grande distribution ou des groupes industriels ainsi que par les centrales d’achat des grandes et moyennes surfaces (GMS). Il reste néanmoins ouvert aux TPE (Très petites entreprises) et PME (Petites et moyennes entreprises).

Quel en est l’intérêt ?

L’intérêt de l’affacturage inversé est de permettre à une entreprise de payer ses fournisseurs à temps, sans puiser dans sa trésorerie. L’entreprise peut utiliser cette solution de financement de manière occasionnelle, on parlera dans ce cas d’affacturage ponctuel. Pour optimiser la gestion de votre trésorerie, vous pouvez également utiliser un logiciel de comptabilité comme Indy.

Enfin, à l’inverse de l’affacturage classique où la société d’affacturage rachète les créances de l’entreprise pour ensuite en obtenir le financement, l’affacturage inversé est initié par l’acheteur pour financer les comptes fournisseurs. Lorsqu’il est correctement mis en place, il participe à l’amélioration du respect des délais de règlement, réduit les défauts de paiement et améliore la capacité de l’entreprise à générer des bénéfices.

Comment fonctionne l’affacturage inversé ?

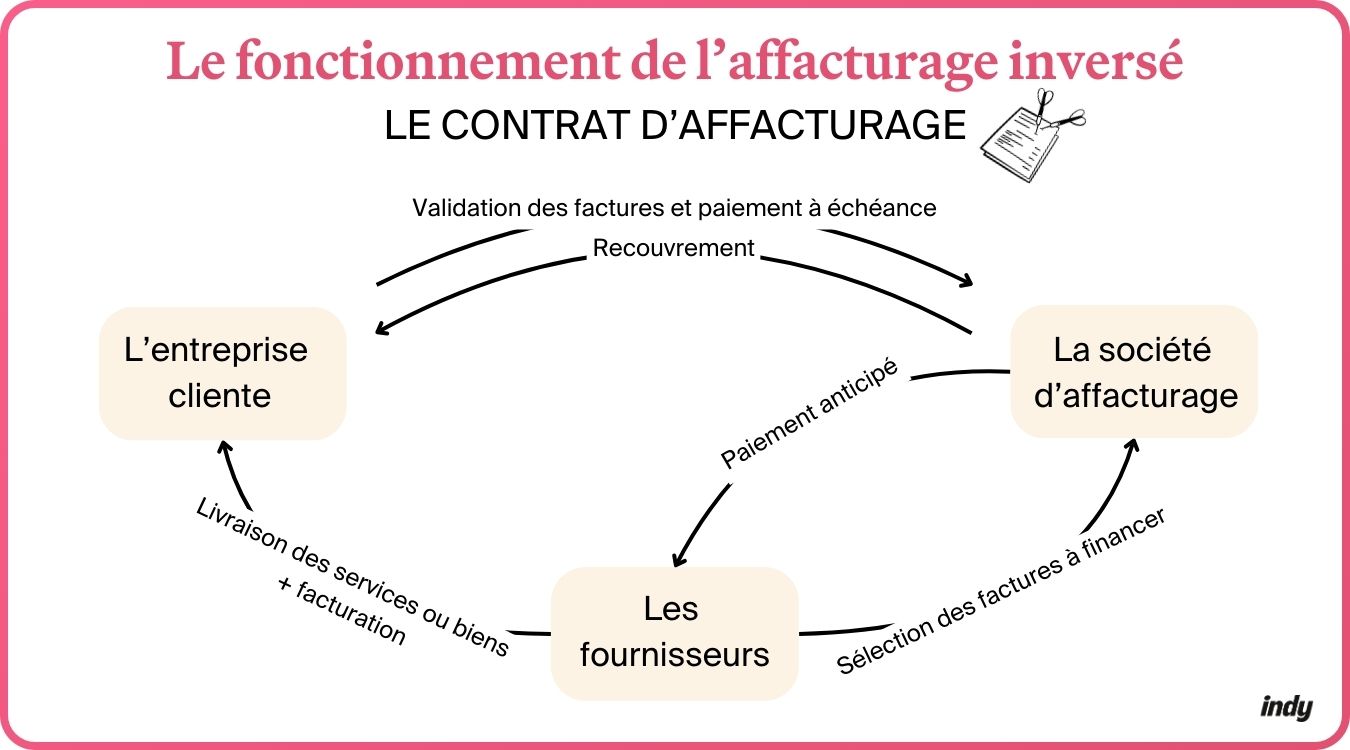

L’affacturage inversé implique 3 acteurs, à savoir l’acheteur, le factor et le fournisseur. Dans ce processus, l’acheteur informe le factor (une institution financière) du montant qu’il doit payer au fournisseur puis conclut un contrat selon lequel le factor effectue le paiement anticipé de la somme due dans l’immédiat. L’acheteur devra ensuite régler cette même somme auprès de l’affactureur ultérieurement. Si vous souhaitez bénéficier de ce service sans vous déplacer, vous pouvez opter pour l’affacturage en ligne.

Ce dispositif simplifie les transactions en permettant aux fournisseurs de recevoir les paiements bien avant la date d’échéance. Cela permet ainsi au fournisseur et à l’acheteur de conserver un bon flux de trésorerie et d’améliorer leur relation grâce à l’élimination des délais d’attente qui pourraient immobiliser leur capital.

Le saviez-vous ? La société d’affacturage prélève une commission sur les paiements qu’elle avance (le taux d’intérêt pratiqué est déterminé selon l’Euribor 3, en savoir plus ici).

Les étapes de l’affacturage inversé

Le fonctionnement de l’affacturage inversé se déroule en 5 étapes clés :

- Le fournisseur transfère la facture à l’entreprise cliente ;

- Sur accord du ou des fournisseur(s), le client envoie la facture au factor ;

- La société d’affacturage paye les fournisseurs (paiement comptant) ;

- Elle applique une commission et attend le paiement de l’entreprise cliente ;

- L’entreprise cliente règle ultérieurement sa dette vis-à-vis du factor.

Pourquoi utiliser l’affacturage inversé ?

En utilisant l’affacturage inversé, vous pouvez régler vos fournisseurs bien avant l’échéance, ce qui permet ensuite de négocier des remises sur vos commandes. Ces rabais commerciaux sont souvent plus élevés que le coût de l’affacturage en lui-même.

En diminuant vos délais de paiement, vous améliorez également l’image de votre entreprise vis-à-vis des fournisseurs.

Enfin, le reverse factoring diminue le besoin en fonds de roulement (BFR) des fournisseurs en leur permettant de bénéficier de paiements immédiats sans recours sur les factures. Avec un BFR réduit et un bilan renforcé, vos fournisseurs seront plus enclins à travailler avec vous.

Les avantages et les inconvénients de l’affacturage inversé

😍 Les avantages du reverse factoring

Côté fournisseur : cette solution de financement permet de rassurer les fournisseurs grâce à des paiements garantis par la société d’affacturage. Les fournisseurs n’ont nul besoin de vous relancer.

Côté acheteur : vous fidélisez vos sous-traitants et grossistes ce qui sécurise également votre chaîne d’approvisionnement. Le reverse factoring est également un processus plus léger pour l’entreprise cliente plutôt que de recourir à un emprunt classique de type crédit professionnel.

Côté factor : l’affacturage inversé présente l’avantage de centraliser le risque sur un seul acteur et non pas sur plusieurs comme dans un contrat d’affacturage classique.

😵 Les inconvénients du reverse factoring

Contrairement à l’affacturage classique, le coût du reverse factoring est supporté par l’entreprise cliente et non par les fournisseurs.

Par ailleurs, les garanties demandées par les sociétés d’affacturage ne permettent souvent pas aux TPE et PME de pouvoir utiliser cette solution de financement.

Récap des avantages et inconvénients de l’affacturage inversé

| Avantages 😍 | Inconvénients 😵 |

| 👌 Rassurer les fournisseurs | 💰 Coût supporté par l’entreprise cliente |

| 🤝 Fidéliser les sous-traitants et grossistes | 🛡️ Les garanties demandées par le factor |

| 🚀 Processus léger | |

| 🎯 Centralisation du risque sur un seul client |

Une question concernant l’affacturage inversé ou un avis à nous transmettre ? Laissez-nous un commentaire dans l’espace ci-dessous, l’équipe Indy se fera une joie d’y répondre ! 🤗