En France, la comptabilité d’une entreprise varie en fonction du métier exercé, du statut juridique choisi et d’autres critères. Si vous exercez en tant que paysagiste, il vous est en principe possible de choisir entre l’entreprise individuelle (EI) et la société. Chaque statut implique des obligations fiscales et comptables spécifiques. Découvrez tout ce qu’il faut savoir sur la comptabilité du paysagiste dans cet article ! 🌿

Bonne nouvelle !

Indy accompagne les paysagistes exerçant en SAS, en SASU ainsi que ceux cotisant à l’URSSAF ! Laissez-vous guider parmi les étapes afin de tenir facilement votre comptabilité et d’effectuer toutes vos déclarations fiscales 🤩

Je crée un compte

🌷 En résumé :

- Un paysagiste exerce généralement sous le statut d’entreprise individuelle ou de société ;

- En principe, il ne pourra pas opter pour la micro-entreprise (sauf exception) ;

- Le paysagiste doit respecter les obligations comptables adaptées à son régime ;

- Parce que le comptable n’est pas obligatoire, un logiciel de comptabilité en ligne comme Indy peut grandement faciliter la gestion de l’activité tout en assurant la conformité fiscale.

Le comptable est-il obligatoire pour un paysagiste ?

En France, la loi n’impose pas aux paysagistes, qu’ils soient en entreprise individuelle ou en société, de recourir à un expert-comptable. Cependant, une bonne gestion comptable est indispensable pour être en conformité avec les obligations fiscales. Les paysagistes peuvent gérer leur comptabilité eux-mêmes, à condition de bien maîtriser les aspects fiscaux et comptables liés à leur activité.

Si vous préférez déléguer la gestion comptable, faire appel à un cabinet d’expert-comptable reste une option, surtout si votre comptabilité devient complexe. À côté des experts-comptables, des logiciels de comptabilité en ligne, comme Indy, se présentent comme une alternative plus accessible et moins coûteuse. Ces outils permettent de gérer les finances de manière autonome tout en restant conforme aux obligations fiscales.

Le régime fiscal du paysagiste

Le paysagiste en entreprise individuelle peut être soumis à différents régimes fiscaux, en fonction de la nature de l’activité de l’entreprise. Il est généralement soumis aux :

- Bénéfices Agricoles (BA) : Si le paysagiste effectue une activité purement agricole (plantations agricoles, aménage des espaces verts à vocation agricole ou travaille dans un cadre agricole), il est soumis au régime des BA ;

- Bénéfices Industriels et Commerciaux (BIC) : Si le paysagiste propose également la vente de biens (comme des plantes, des matériaux pour aménagement ou des équipements), il est soumis au régime des BIC.

Dans certains cas (plutôt rares), le paysagiste peut être en BNC. C’est notamment le cas s’il exerce une activité purement intellectuelle ou consultative (création de plans d’aménagement, conception de jardins, etc.) 🌳

Les obligations comptables du paysagiste

Les obligations comptables du paysagiste dépendent de son statut juridique. Pour exercer votre activité en tant que paysagiste, vous pouvez créer :

- Une entreprise individuelle (EI) ;

- Une société (SAS, SASU, SARL, EURL).

L’entreprise individuelle (EI)

L’entreprise individuelle est un choix courant pour les paysagistes débutants ou ceux qui souhaitent démarrer leur activité rapidement et sans trop de formalités. Ce statut est particulièrement adapté aux petits entrepreneurs qui exercent seuls. En tant qu’entrepreneur individuel, vous bénéficiez généralement d’obligations comptables simplifiées. Cependant, selon votre régime fiscal, vous serez soumis à des règles comptables différentes.

Le paysagiste est en BIC

Au régime réel simplifié

Le paysagiste en BIC au régime réel simplifié doit tenir une comptabilité allegée, pour cela il devra :

- Tenir un Grand livre ;

- Tenir un livre journal ;

- Facturer ses clients en respectant les règles de facturation ainsi que les mentions obligatoires ;

- Réaliser un inventaire annuel (facultatif depuis 2016) ;

- Conserver ses justificatifs pendant 10 ans ;

- Produire des comptes annuels simplifiés (bilan, compte de résultat et annexe) ;

- Transmettre la déclaration 2031 et les tableaux annexes de la liasse fiscale 2033 ;

- Effectuer une déclaration de revenus 2042-C-PRO.

Au régime réel normal

Le paysagiste en BIC au régime réel normal devra tenir une comptabilité complète avec :

- La tenue d’un livre-journal ;

- L’édition d’un Grand livre ;

- La tenue des comptes annuels ;

- La conservation de ses justificatifs pendant 10 ans ;

- La transmission de la déclaration 2031 ainsi que les tableaux 2050 à 2059-G.

- L’édition d’une déclaration de revenus 2042-C-PRO ;

- Enfin, il devra facturer ses clients en respectant les règles de facturation ainsi que les mentions obligatoires.

Le paysagiste est en BA

Au régime réel simplifié

Le paysagiste en BA au régime réel simplifié doit :

- Tenir un livre journal simplifié qui enregistre les recettes encaissées et ses dépenses ;

- Tenir un livre d’inventaire ;

- Facturer ses clients en respectant les règles de facturation ainsi que les mentions obligatoires ;

- Conserver ses documents comptables et tous ses justificatifs pendant 10 ans minimum ;

- Produire un bilan simplifié ;

- Transmettre la déclaration n° 2139 SD ;

- Déposer sa déclaration de revenus (n°2042).

Ici, les créances et les dettes sont constatées à la clôture de l’exercice.

Au régime réel normal

Le paysagiste en BA au régime réel normal doit :

- Tenir un livre journal pour enregistrer ses recettes et ses dépenses ;

- Tenir un livre d’inventaire ;

- Facturer ses clients en respectant les règles de facturation ainsi que les mentions obligatoires ;

- Conserver ses justificatifs pendant 10 ans minimum ;

- Produire un bilan ;

- Remplir la déclaration n° 2143 SD ainsi que ses annexes n° 2144 SD à 2154 SD

- Une déclaration de revenus (n°2042).

La société

Les sociétés, telles que la SAS, la SASU, la SARL ou l’EURL, sont des structures juridiques où l’entreprise a une existence distincte de celle de l’entrepreneur. Ces dernières présentent des obligations comptables plus complexes que celles de l’entreprise individuelle,.

Au régime réel simplifié

Le paysagiste en société au régime réel simplifié devra :

- Assurer la gestion d’une comptabilité et la mise à jour des registres obligatoires (enregistrement des transactions et maintien des livres comptables) ;

- Émettre des factures respectant les exigences légales ;

- Réaliser un inventaire annuel (facultatif) ;

- Produire des comptes annuels simplifiés, comprenant le bilan et le compte de résultat ;

- Conserver tous les justificatifs pendant une période de 10 ans.

Ici, les créances et les dettes sont constatées à la clôture de l’exercice.

Au régime réel normal

Le paysagiste en société au régime réel normal doit :

- Maintenir une comptabilité précise et complète ;

- Produire une liasse fiscale 2065 ainsi que ses annexes 2050 à 2059-G à la clôture de l’exercice, comprenant la déclaration de résultat, les comptes annuels détaillés et les annexes ;

- Émettre des factures conformes ;

- Effectuer un inventaire annuel ;

- Conserver tous les justificatifs.

Le cas particulier de la micro-entreprise

En principe, le statut de micro-entrepreneur n’est pas compatible avec les activités de jardinage ou de paysagisme. Toutefois, une exception existe : un paysagiste peut se déclarer auto-entrepreneur sous certaines conditions précises. Pour cela, il doit inscrire son activité comme « service à la personne » ou dans un cadre multi-services, où les prestations de jardinage représentent maximum 50 % du chiffre d’affaires total.

Toutefois, cette solution est limitée à des prestations de service simples (petit jardinage, entretien) et nécessite de respecter un seuil de chiffre d’affaires strict. Si un paysagiste opte pour ce statut, il devra se soumettre à des obligations ultra–simplifiées.

Le paysagiste en micro-entreprise devra simplement :

- Tenir un livre des recettes, détaillant les recettes encaissées au jour le jour ;

- Conserver ses justificatifs pendant 10 ans minimum ;

- Respecter les régles de facturation ;

- Remplir la déclaration de revenus (n° 2042 C PRO) dans laquelle il indique ses recettes. Pour télécharger la déclaration 2042 C Pro, cliquez ici.

La micro–entreprise n’est souvent pas la solution la plus adaptée pour développer une activité de paysagisme, en raison des restrictions de chiffre d’affaires et des types de services autorisés.

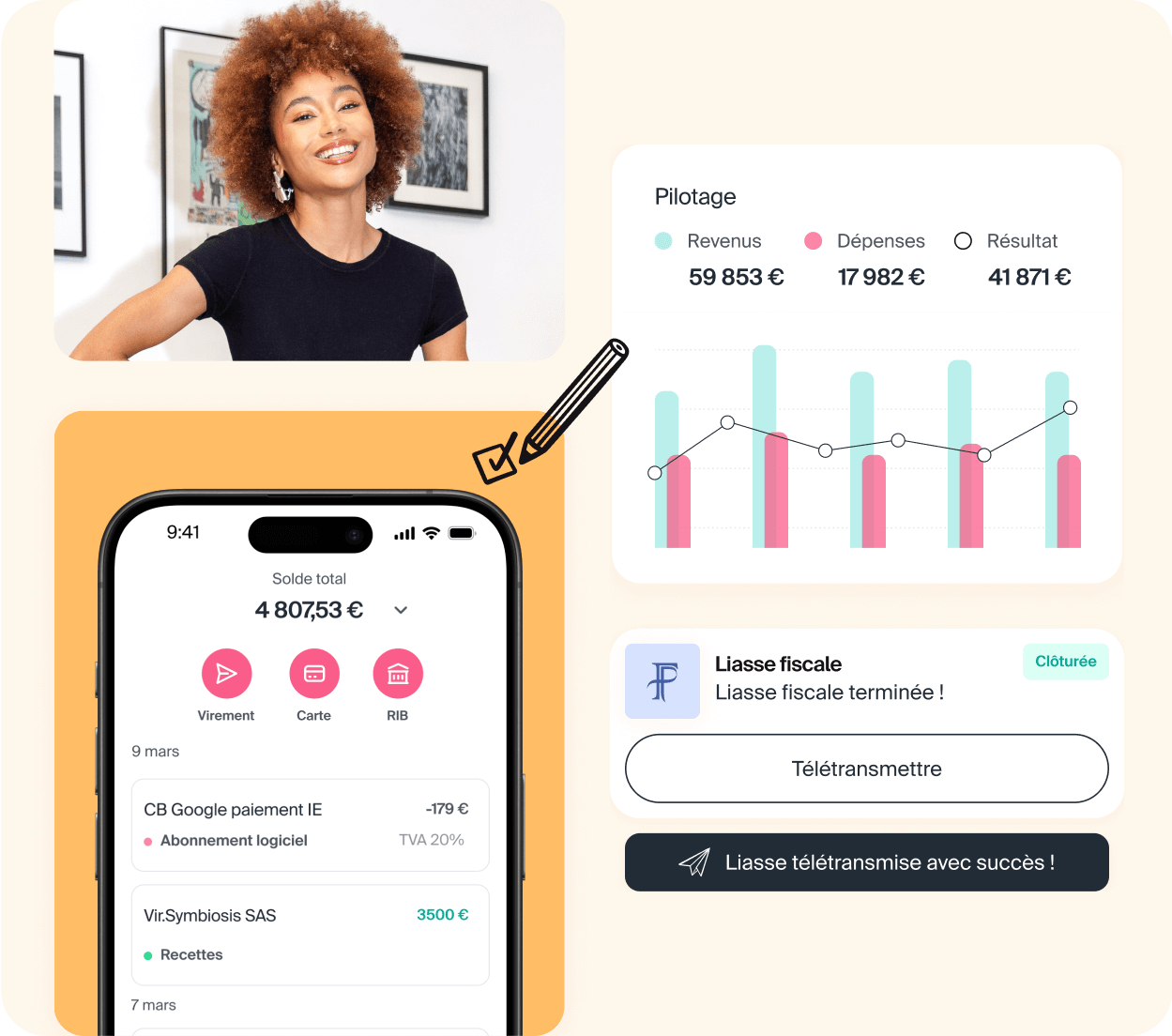

Simplifiez votre comptabilité avec Indy

La gestion d’une entreprise de paysagisme peut rapidement devenir complexe, mais il existe des solutions efficaces et accessibles pour vous simplifier la tâche. Les logiciels de comptabilité en ligne, comme Indy, se présentent comme une excellente alternative à l’expert comptable.

Notre logiciel se distingue par ses fonctionnalités innovantes, parfaites pour répondre aux besoins spécifiques des paysagistes :

- Suivi automatisé de vos finances : synchronisez vos comptes bancaires pour analyser vos recettes et dépenses en temps réel ;

- Production simplifiée de documents fiscaux : générez automatiquement vos livres de recettes, vos déclarations fiscales ainsi que vos bilans comptables ;

- Création intuitive de devis et factures : personnalisez vos documents et envoyez-les en quelques clics, directement depuis la plateforme ;

- Accessibilité optimale : gérez votre comptabilité où que vous soyez, via un ordinateur ou un smartphone ;

- Aide en cas de besoin : contactez notre service client par chat en cas de souci.

Avec Indy, vous minimisez les risques d’erreurs, gagnez un temps précieux et respectez facilement vos obligations fiscales, sans avoir besoin de recourir à un expert-comptable. C’est la solution parfaite pour les paysagistes souhaitant optimiser leur gestion financière tout en assurant leur conformité aux exigences légales.

Indy est aujourd’hui en mesure d’accompagner uniquement les paysagistes en SAS, SASU, ou affiliés à l’URSSAF !

Des interrogations au sujet de la comptabiltié du paysagiste ? Laissez-nous un message, nous serions ravis de vous éclairer ! 💡

Consultez nos autres pages métiers :

- Comptabilité agent commercial ;

- Comptabilité du boulanger ;

- Comptabilité agent immobilier ;

- Comptabilité administrateur de biens ;

- Comptabilité promoteur immobilier.