Carte virtuelle, carte de paiement premium, carte de crédit, carte éphémère… nombreux sont les types de cartes bancaires dont vous pouvez avoir accès avec votre entreprise. La carte bancaire professionnelle va principalement se différencier de la carte bancaire personnelle au niveau des fonctionnalités et de l’accompagnement proposé. Découvrons ensemble les avantages et inconvénients d’une carte bancaire professionnelle ainsi que les choix s’offrant à vous.

Le saviez-vous ? 😍

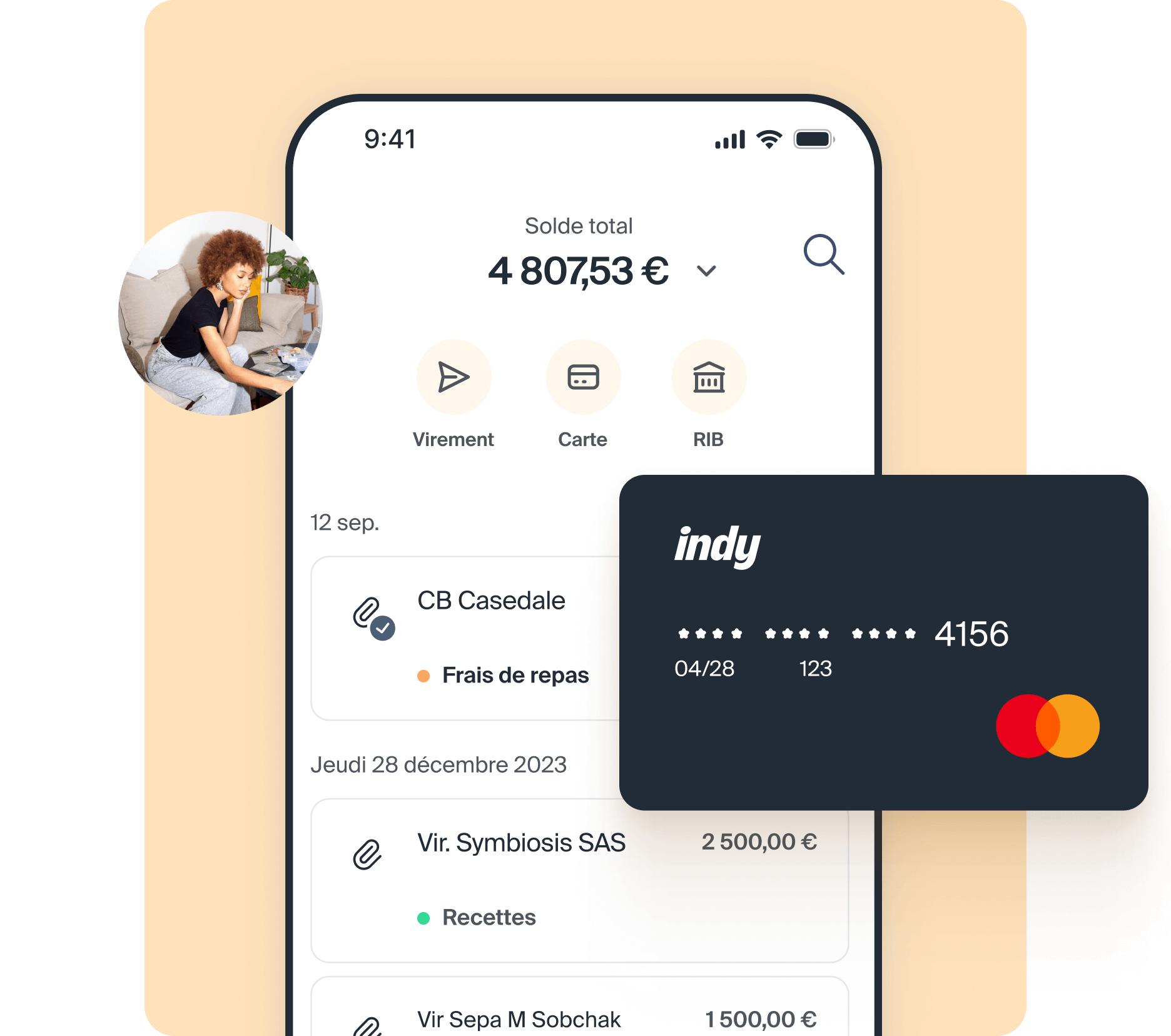

Il est maintenant possible avec Indy d’ouvrir un compte professionnel pour les indépendants 100% gratuit ! Carte Mastercard physique et virtuelle, virements illimités : tout est compris🔥

J’ouvre mon compte pro

📝 En résumé :

- La carte bancaire professionnelle se définit comme un moyen de paiement émis par une banque à une entreprise, destinée à être utilisée pour des dépenses professionnelles ;

- Il existe différents types de cartes bancaires professionnelles, la plus populaire auprès des indépendants étant la carte à débit instantané classique (par exemple la Mastercard Strandard ou la Visa Classic) dont le solde peut être consulté via une application mobile ;

- De nombreuses cartes professionnelles gratuites existent aujourd’hui. C’est le cas du compte pro Indy et de sa carte Mastercard, 100% gratuite. Il est accessible aux auto-entrepreneurs, entrepreneurs individuels et indépendants en société (SAS, SASU, SARL, EURL).

Qu’est-ce qu’une carte bancaire professionnelle ?

Carte business, carte corporate, carte affaire, carte entreprise… ce sont toutes des appellations utilisées pour désigner une carte bancaire professionnelle ! La carte bancaire professionnelle se définit comme un moyen de paiement émis par une institution financière (souvent une banque) à une entreprise. Cette carte est uniquement destinée à être utilisée pour des dépenses professionnelles.

Les dépenses professionnelles peuvent être nombreuses, nous pensons par exemple :

- À l’achat de matériel, fournitures et autres équipements ;

- Aux frais de formations ;

- À l’achat de matières premières ou de produits ;

- Aux frais de déplacements dans le cadre de votre activité ;

- Aux salaires versés aux salariés/gérants de l’entreprise ;

- Aux dépenses liées à des logiciels (comptabilité, facturation… ) et abonnements (internet, électricité… ) ;

- À l’achat de publicité ;

- … et toute autre dépense contractée dans le cadre de l’activité professionnelle, pour son développement, etc.

Les différents types de cartes bancaires professionnelles

Il existe différents types de cartes bancaires. Certains types de cartes comme les cartes de crédit et de débit (débit immédiat/débit différé), vont se différencier au niveau de leur mode de fonctionnement. Vous entendrez également souvent parler de carte classique ou premium. Ce genre de cartes vont se distinguer quant à elles, non sur leur fonctionnement mais sur leurs fonctionnalités. Décortiquons ensemble toutes ces notions.

Carte de débit ou de crédit : qu’est-ce que ça change ?

La carte de débit

La carte de débit, ou carte de paiement, est la carte bancaire professionnelle la plus courante. Cette carte vous permet d’effectuer des paiements en ligne, en physique et de retirer de l’argent auprès des distributeurs de billets (DAB). Lorsque vous effectuez un achat, c’est votre compte bancaire lié à votre carte qui sera débité. Il existe différents types de carte de débit :

- La carte à débit immédiat ;

- La carte à débit différé ;

- La carte à autorisation systématique.

Ses trois cartes se différencient au niveau de la temporalité et de la manière d’enregistrer les débits.

1️⃣ La carte à débit immédiat vous permet de recevoir sur votre compte bancaire professionnel toutes vos opérations progressivement (deux ou trois jours ouvrés au plus tard). Vous êtes prélevé pour chaque dépense unique. La gestion d’une carte à débit immédiat est plus facile que celle d’une carte à débit différé.

2️⃣ La carte à débit différé quant à elle implique un prélèvement de vos transactions beaucoup plus tardif. Vous recevrez, à une date prévue au préalable (souvent tous les 15 jours/un mois), un relevé récapitulant toutes vos dernières dépenses. Le montant total sera alors prélevé en une seule fois. Attention à la bonne gestion de votre budget !

3️⃣ La carte à autorisation systématique est une carte à débit immédiat un peu particulière. À chaque achat, la présence de fonds nécessaire au paiement est vérifiée par votre banque. Sans cette vérification préalable, ou en l’absence de fonds, votre paiement sera refusé. Tous les commerçants et terminaux de paiements n’acceptent pas forcément la carte à autorisation systématique, comme par exemple certaines bornes de distribution de carburant ou de péages d’autoroute.

La carte de crédit

La carte de crédit a un fonctionnement très différent de la carte de débit. En effet, cette dernière n’est pas rattachée au compte bancaire professionnel de votre entreprise mais à une réserve d’argent, mise à disposition par la banque. C’est cette réserve, dont le montant est défini en amont par un contrat, qui sera débité à chaque achat et non vos fonds propres.

Le crédit est renouvelable mais sachez que son taux d’intérêt est beaucoup plus élevé qu’un prêt bancaire classique. La carte de crédit est peu utilisée en France.

Pour récapituler :

- La carte de débit vous permet de payer, d’être payé et de retirer de l’argent depuis votre compte professionnel. Elle peut être à débit immédiat (la plus courante !) ou à débit différé. Certaines cartes nécessitent une vérification préalable de votre solde ;

- La carte de crédit vous permet d’effectuer des achats depuis un crédit accordé par votre banque. Cet argent, qui vous est prêté, doit ensuite être remboursé à l’organisme bancaire, accompagné d’intérêts.

La différence entre une carte bancaire professionnelle classique et premium

Lorsque vous souhaitez ouvrir un compte bancaire professionnel, le choix de votre carte bancaire vous est souvent proposé. Ce choix aura ensuite une incidence certaine sur le prix de votre compte pro. Le prix d’une carte bancaire va notamment varier si vous optez pour une carte de paiement classique ou premium. Et la différence de prix peut s’avérer très importante !

La première différence entre une carte bancaire classique et premium va s’observer au niveau des plafonds de paiement et de retrait. Vous pourrez, en effet, retirer et payer des sommes beaucoup plus importantes avec une carte premium. La seconde différence sera au niveau des garanties incluses dans la carte bancaire. Une carte premium propose généralement de nombreuses protections supplémentaires : pour l’ensemble de vos déplacements, de vos achats professionnels, en cas de fraude… etc.

Une carte bancaire professionnelle premium peut également être intéressante si vous avez de nombreux clients à l’étranger hors zone euro. Ce type de carte (Mastercard Business World Debit, Visa Premier… etc) vous permettra de réduire au maximum les commissions de change.

| Différences entre une carte bancaire professionnelle classique et premium (chiffres à titre indicatif !) | ||

| Fonctionnalités | Carte Mastercard Standard | Carte Mastercard Premium |

| Carte physique | Plastique | Plastique ou Métal |

| Plafonds de paiement (sur 30 jours glissants) | 20 000€ | 40 000€ |

| Plafonds de retrait (sur 30 jours glissants) | 3 000€ | 4 000€ |

| Commission hors zone euro | 2% | Entre 0% et 1% |

| Assurances | Garantie de base : paiements frauduleux… etc | Garanties poussées : voyage, maladie, vol de matériel, fraude, assistance juridique… etc |

| Nombre de virements | Illimités | Illimités |

| Compatible Apple Pay / Google Pay | ✅ | ✅ |

| Personnalisation de la carte bancaire | – | ✅ |

Tableau indicatif des différences entre une carte bancaire professionnelle classique VS premium, à noter qu’en fonction des banques chaque offre varie.

Les spécificités liées à la carte bancaire professionnelle

La carte bancaire professionnelle se distingue de la carte bancaire personnelle principalement au niveau des fonctionnalités et de l’accompagnement proposé. Aujourd’hui de nombreux organismes se sont spécialisés dans les comptes bancaires professionnels afin de pouvoir proposer à chaque entrepreneur un compte et une carte adaptés à sa situation. Les comptes pro peuvent inclure :

- Des plafonds de paiement plus élevés ;

- Des virements SEPA instantanés et illimités ;

- Plusieurs cartes de paiements ;

- Une autorisation de découvert plus élevée ;

- Un service client spécialisé dans les problématiques professionnelles ;

- L’accompagnement pour votre dépôt de capital ;

- Des assurances professionnelles ;

- Des outils de facturation intégrés ;

- L’accès à des prêts professionnels ;

- Le suivi de votre trésorerie 24h/24, 7j/7 ;

- La location d’un terminal électronique de paiement (TPE) ;

- … et bien plus encore !

Comment choisir sa carte bancaire professionnelle ?

Le choix de votre carte bancaire professionnelle va impacter immanquablement votre quotidien. Il va être primordial de choisir une carte adaptée à votre situation afin de vous rendre la vie plus facile, le tout en respectant votre budget.

Les obligations liées à votre statut juridique

La question du statut juridique de votre entreprise est tout d’abord primordiale. En effet, toutes les cartes bancaires professionnelles ne sont pas ouvertes à tous les statuts juridiques. Les obligations légales diffèrent également. Regardons tout cela ensemble :

| Quel est votre statut juridique ? | ||

| Auto-entrepreneur et EI commerciale | Société (SAS, SASU, SARL, EURL) | |

| Obligation | Vous devez ouvrir un compte bancaire dédié à votre activité dès que vous dépassez 10 000€ de chiffre d’affaires lors de 2 années consécutives (pro ou perso) | Vous devez ouvrir un compte bancaire professionnel dès la création de votre activité. En savoir plus |

| Recommandations | De nombreux comptes pro en lignes vous permettent aujourd’hui d’ouvrir un compte bancaire à faible coût, répondant aux besoins d’un entrepreneur individuel | Certains organismes n’acceptent pas les sociétés (N26, Boursobank, Monabanq…) |

| Types de cartes possibles | Carte Mastercard Indy : 0€, gratuite Carte VISA Business de Propulse by CA : 8€ HT par mois Carte Visa Classic de Boursobank : 0€, gratuite Carte N26 : à partir de 0€, gratuite |

Carte Mastercard Indy : 0€, gratuite Carte Revolut Business : à partir de 0€ Carte Visa Blank : à partir de 6€ HT |

Bon à savoir : vous n’êtes jamais obligé par la loi de choisir une carte bancaire classique ou premium. Le choix de vos plafonds de paiement vous appartient. Cependant si vous êtes en société, le compte pro est une obligation. En dehors de votre statut juridique, un des points déterminant dans le choix de votre carte bancaire pro va ensuite être son prix.

Les meilleures cartes professionnelles classées par prix

Voici les offres les plus compétitives, en fonction de votre budget :

| Quel est votre budget mensuel pour une carte pro ? | ||

| Entre 0 et 5€ | Entre 5 et 10€ | Plus de 10€ |

Carte Mastercard Indy Carte Mastercard Indyà 0€ par mois |

Carte Mastercard N26 You à 9,90€ par mois |

Carte Hello Business de Hello Bank Pro ! Carte Hello Business de Hello Bank Pro !à 10,90€ HT par mois |

Carte d’entreprise classique Revolut Carte d’entreprise classique Revolutà 0€ par mois |

Carte Mastercard Shine Basic Carte Mastercard Shine Basicà 7,90€ HT par mois |

Carte Mastercard Business World Debit Shine Carte Mastercard Business World Debit Shineà partir de 14,90€ HT par mois |

Carte Mastercard N26 Standard Carte Mastercard N26 Standardà 0€ par mois (virtuelle) |

Carte Visa Clasic Monabanq à 9€ TTC par mois |

Carte Visa Platinum Monabanq à 18€ TTC par mois |

Carte Mastercard N26 Smart à 4,90€ par mois |

Carte Visa Ultim Boursobank à 9€ TTC par mois |

Carte Metal Revolut à partir de 19€ par mois |

Carte Visa Finom à partir de 0€ |

Offre Start de Propulse by CA à 8€ HT par mois |

Carte One Mastercard Qonto Carte One Mastercard Qontoà partir de 11€ HT par mois |

Les fonctionnalités à prendre en compte pour choisir votre carte

Lorsque vous choisissez votre carte bancaire professionnelle, il va être primordial de vous questionner sur vos besoins en termes de fonctionnalités. Ces derniers vont différer en fonction des organismes et des offres proposés. Nous allons passer en revue ensemble certaines fonctionnalités qui peuvent vous être indispensables au vu de votre profession.

Avez-vous besoin d’encaisser des chèques et des espèces ?

Une banque traditionnelle, par exemple le Crédit Mutuel, la Caisse d’Épargne, la Banque Populaire, le Crédit Agricole, ou encore la Banque Postale, pourra répondre à vos besoins. C’est également le cas de plusieurs banques en ligne comme Hello Bank Pro (les dépôts de chèques et espèces sont autorisés dans tous les distributeurs de la BNP Paribas).

À l’inverse, si vous n’avez pas ce besoin, Indy, Finom, Propulse by CA, N26, Revolut sont parmi les meilleurs rapports qualité/prix des comptes pro 100% en ligne, sans possibilité de dépôt de chèque.

Cette fonctionnalité est particulièrement recherchée pour les commerçants ou certaines professions libérales.

Avez-vous besoin d’une carte physique de paiement ?

La majorité des organismes proposent des cartes professionnelles physiques. Elles peuvent être incluses dans le prix (Indy) ou en supplément (Revolut). N26 et Revolut proposent des offres de compte pro avec uniquement des cartes virtuelles.

Avez-vous besoin d’un outil de facturation intégré à votre compte pro ?

Avec Indy, Shine et Qonto, Propulse by CA, un outil de facturation pour créer vos devis et factures est intégré. L’outil de facturation n’est pas inclus chez N26.

Comment vous simplifier la vie ? 🤩

Vous pouvez, en plus d’ouvrir votre compte pro, créer et personnaliser tous vos devis et factures sur Indy. Mentions obligatoires, transformation de vos devis en facture, envoi de relance… gagnez du temps sur votre facturation ! Et vous savez quoi : c’est 100% gratuit ! 🔥

Je m’inscris !

Avez-vous besoin d’une carte de paiement à autorisation systématique ?

La carte BforBASIC de BforBank et la carte Hello One de Hello Bank ! sont des cartes de débit à autorisation automatique. Indy, Boursobank, Qonto, Shine ou encore N26 proposent des cartes à débit immédiat, sans autorisation préalable.

Avez-vous besoin d’un terminal électronique de paiement (TPE) ?

- Shine vous propose la location d’un TPE SumUp Air à partir de 29€ (au lieu de 49€) ;

- Blank vous propose la location d’un TPE Zettle Reader 2 à 9€ (remboursement possible !) ;

- Monabanq vous permet de louer un TPE Smile&Pay à partir de 39€ ;

- Qonto vous loue un TPE Zettle Reader 2 pour 9€ (au lieu de 79€) ;

- HelloBank! Pro vous permet de louer un TPE Hello Pay Pro pour 39€ (au lieu de 79€) ;

- Boursobank propose un TPE Zettle au prix de 19€ HT.

Ouvrez un compte pro 100% gratuit avec Indy !

Indy, c’est le logiciel tout-en-un des indépendants. Comptabilité, facturation, compte pro, pilotage… nous vous proposons un outil complet pour gérer votre activité en autonomie.

Indy, c’est le logiciel tout-en-un des indépendants. Comptabilité, facturation, compte pro, pilotage… nous vous proposons un outil complet pour gérer votre activité en autonomie.

La bonne nouvelle : votre compte pro est 100% gratuit !

Obtenez une carte Mastercard physique et virtuelle ainsi que tous vos virements en illimité.

Vous souhaitez en savoir plus ? Voici les principales caractéristiques du compte pro Indy :

- Un IBAN français ;

- Une carte Mastercard physique ;

- Une carte virtuelle compatible avec Apple Pay et Google Pay ;

- Vos virements SEPA en illimités et en instantanés ;

- Retraits au distributeur automatique de billets : 3 000 € par 30 jours glissants ;

- Aucuns frais bancaires ;

- Une application mobile intuitive ;

- La gestion de vos notes de frais par photo ;

- Pour les sociétés, votre dépôt de capital inclut ;

- Un accompagnement par des conseillers réactifs 5j/7 par live-chat et e-mail.

Le compte pro Indy est-il fiable ? Oui ! Le compte pro Indy vous est proposé via un partenaire bancaire sécurisé, agréé par la Banque de France. Les mêmes standards de sécurité que les plus grandes banques françaises et internationales sont appliqués.

FAQ – Questions fréquentes

Quels sont les avantages de la carte bancaire professionnelle ?

Une carte bancaire professionnelle à l’avantage d’être facile d’utilisation et de correspondre aux besoins de votre activité. De plus, vous bénéficiez de conseils d’experts qualifiés.

Quels sont les inconvénients de la carte bancaire professionnelle ?

Traditionnellement l’inconvénient majeur d’une carte bancaire professionnelle était son coût. Cependant, de plus en plus d’offres voient le jour, à des tarifs aussi compétitifs que les comptes courants.

Quelle carte bancaire professionnelle est gratuite ?

Revolut et N26 vous proposent des cartes bancaires professionnelles gratuites. Vous pouvez également choisir le compte pro Indy, l’alternative 100% gratuite avec une carte Mastercard physique et virtuelle.

Qu’est-ce que la charte pour l’utilisation d’une carte bancaire professionnelle ?

C’est une charte mise en place par une entreprise pour encadrer l’utilisation des cartes bancaires professionnelles au sein d’une entreprise. De ce fait, les collaborateurs y ayant accès n’avancent aucunes dépenses de l’entreprise sur leur budget personnel.

Vous avez encore des questions sur votre carte bancaire professionnelle ? Notre espace commentaire est ouvert, vous pouvez y poser vos questions ! Notre équipe vous répondra avec grand plaisir 🤝