Vous souhaitez créer votre entreprise ? Vous n’êtes pas sans savoir que vous devrez impérativement choisir un régime fiscal. Parmi les options à votre disposition, vous trouverez peut-être le régime micro-fiscal ! Ce dernier se décline en 3 versions : le micro-BIC, micro-BA et le micro-BNC. Toutes ne s’adressent pas au même type d’activité professionnelle, elles vous permettront néanmoins de bénéficier d’obligations comptables et fiscales allégées. Aujourd’hui, nous allons nous intéresser au régime micro-BIC. Qui peut en bénéficier ? Quelle comptabilité devez-vous appliquer ? Nous vous expliquons tout, suivez-nous ! 🚀

🤓 Vous souhaitez vous lancer en tant qu’entreprise au micro-BIC ?

Nos spécialistes vous conseillent et vous accompagnent gratuitement dans la création de votre entreprise !

Je crée mon entreprise avec Indy 👷🏻♂️

📝 Notre résumé :

👉 Le régime micro-BIC, fait partie des régimes micro-fiscaux au même titre que le régime micro-BNC et le régime micro-BA ;

👉 Ce dernier est soumis à des seuils de chiffre d’affaires ;

👉 Il permet de bénéficier d’une comptabilité largement simplifiée ;

👉 Le professionnel en micro-BIC est imposé à l’impôt sur le revenu soit au régime fiscal classique de la micro-entreprise, soit au versement libératoire ;

👉 Vous ne pourrez pas déduire vos charges professionnelles pour leur montant réel ;

👉 Le professionnel en micro-BIC est en principe en franchise en base de TVA. Il pourra néanmoins être redevable de la taxe, sous option, ou en cas de dépassement des seuils de TVA.

Définition des termes

Être en BIC, qu’est-ce que ça signifie ?

Avant de rentrer dans le vif du sujet, nous pensons que quelques précisions s’imposent ! Dans un premier temps, sont considérés comme des activités relevant des bénéfices industriels et commerciaux (BIC), les activités suivantes :

- Les activités commerciales, la fourniture de logement, la restauration ou encore la location de biens…

- Les activités réputées commerciales : concessionnaire de mines, location de locaux commerciaux équipés…

- Les activités artisanales : coiffeur, boulanger, céramistes, les plombiers…

- Les activités industrielles : l’industrie minière, l’industrie des transports.

Le régime micro-fiscal

Le régime micro-fiscal est quant à lui un régime fiscal destiné aux petites entreprises, et notamment aux micro-entreprises. Ce dernier permet de bénéficier d’un régime fiscal simplifié avec notamment une comptabilité largement allégée. Ce régime est soumis à des conditions d’accès strictes, qui varient en fonction de l’activité de l’entrepreneur. Nous reviendrons sur ces obligations dans une prochaine partie 🤗

Ainsi, le régime micro-BIC, est tout simplement le régime micro-fiscal s’appliquant aux entreprises en BIC.

💡 Bon à savoir : En plus du régime micro-fiscal, le micro-entrepreneur bénéficie également du régime micro-social. Ici, vos cotisations et contributions sociales sont calculées en fonction du chiffre d’affaires ou les recettes que vous réalisez.

Qui peut bénéficier du régime micro-BIC ?

1️⃣ Votre statut juridique

Dans un premier temps, sachez que tous les entrepreneurs ne pourront relever du micro-BIC. Ainsi, seules, les entreprises individuelles relevant de l’impôt sur le revenu et l’associé unique d’une entreprise unipersonnelle à responsabilité limitée (EURL), pourront bénéficier de ce régime simplifié.

2️⃣ Être en BIC

En fonction de la nature de son activité, l’entreprise à l’impôt sur le revenu sera soumise à l’impôt sur le revenu dans l’une des catégories suivantes :

- Les BNC (bénéfices non commerciaux) pour les activités libérales et de prestations de services ;

- Les BIC (bénéfices industriels et commerciaux) pour les activités commerciales et artisanales ;

- Les BA (bénéfices agricoles) pour les activités agricoles.

Naturellement, pour bénéficier d’un régime micro-BIC, vous devez être en BIC

💡 Le saviez-vous ? En tant que loueur en meublé non professionnel (LMNP), vous pouvez déclarer vos revenus de location meublée au régime Réel Simplifié ou au régime Micro-BIC.

3️⃣ Respecter les seuils de la micro-entreprise

Enfin, le régime micro-BIC est soumis à des plafonds de chiffre d’affaires. Pour pouvoir en bénéficier l’entrepreneur ne doit pas les dépasser pendant deux années consécutives. En 2025, les seuils fixés par le BOFIP sont les suivants :

- 188 700€ lorsque l’activité consiste en la vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, ou de fourniture de logement, à l’exclusion de l’activité de location de locaux d’habitation meublés ;

- 77 700€ pour les autres activités (prestations de service et locations en meublé).

Vous avez une activité mixte ? Ici, le régime fiscal de la micro-entreprise n’est applicable que si le chiffre d’affaires global annuel réalisé l’année précédente, ou l’avant-dernière année, n’excède pas 188 700 € et si le chiffre d’affaires annuel afférent aux prestations de services ne dépasse pas 77 700 €.

Que se passe-t-il en cas de dépassement des seuils ?

En cas de dépassement des seuils de la micro-entreprise pendant 2 années consécutives vous basculez dans le régime social et fiscal applicable à une entreprise individuelle. Ainsi, en tant que BIC, vous passez au régime fiscal du bénéfice réel simplifié à partir du 1er janvier qui suit l’année du dépassement, si vous respectez les seuils suivants :

- 840 000€ de chiffre d’affaires hors taxe pour les deux premières catégories BIC (activités d’achat/revente, fourniture de logement et de nourriture) ;

- 254 000€ de chiffre d’affaires hors taxe pour la troisième catégorie BIC (les prestations de services commerciales).

Au-delà de ces seuils, vous passez au régime réel normal. Vos obligations comptables seront par conséquent plus contraignantes.

Quel régime fiscal et imposition pour le micro-BIC ?

Le professionnel en micro-entreprise est imposé à l’impôt sur le revenu (IR) soit au régime fiscal classique de la micro-entreprise, soit au versement libératoire.

Le régime fiscal classique

Sans choix contraire, le professionnel en micro-BIC est au régime d’imposition classique. Ici, votre revenu de référence pour le calcul du revenu imposable est égal à votre chiffre d’affaires diminué d’un abattement forfaitaire de :

- 71 % du chiffre d’affaires, pour les activités d’achat/revente de marchandises ;

- 50 % du chiffre d’affaires, pour les activités de service.

Lors de votre déclaration de chiffre d’affaires, vous devrez indiquer dans la déclaration 2042-C-Pro, votre chiffre d’affaires sans abattement. En effet, ce dernier est appliqué automatiquement par l’administration. Enfin, notez qu’en raison de cet abattement, il n’est pas possible pour le micro-entrepreneur de déduire ses charges professionnelles. Il s’agit ici du principal inconvénient du régime micro-fiscal.

💡 Bon à savoir :

- Vous êtes au régime fiscal classique et louez des locaux meublés classiques ? Alors un abattement de 50 % s’applique ;

- Pour les meublés de tourisme classés et les chambres d’hôtes, cet abattement est de 71%.

Le versement libératoire

Qu’est-ce que c’est ?

Un professionnel soumis au micro-BIC peut opter pour le versement libératoire de l’impôt sur le revenu. Ce mode de versement de l’impôt peut permettre, selon votre situation, des économies fiscales non négligeables ainsi qu’une simplification administrative indéniable. Le principe est simple : cette option permet de régler vos impôts via un pourcentage plus élevé de vos cotisations sociales. Ainsi, vous payez vos cotisations et votre impôt sur le revenu au même moment tout au long de l’année et au fur et à mesure des encaissements. Cette option libère les micro-entrepreneurs du versement de l’impôt sur le revenu au titre des résultats de son activité auprès des impôts et ne donne pas lieu à une régularisation l’année suivante.

⚠️ Attention : si vous n’êtes pas ou peu imposable, le versement libératoire pourrait vous coûter beaucoup d’argent. En effet, les impôts payés à l’administration ne sont pas remboursables et si vous n’êtes pas censés en payer, vous aurez donc donné votre argent « pour rien ».

Le versement libératoire : pour qui ?

Pour opter pour le versement libératoire, votre revenu fiscal de référence du foyer fiscal de l’avant-dernière année inférieur à l’un des montants suivants selon votre situation familiale :

- Si vous êtes une personne seule, 27 478 € ;

- Si vous êtes en couple et sur le même foyer fiscal, 54 956 € ;

- Si vous êtes en couple sur le même foyer fiscal avec 1 enfant, 68 695 € ;

- Si vous êtes en couple sur le même foyer fiscal avec 2 enfants, 82 434 € ;

- Si vous dépassez le seuil qui correspond à votre situation, vous ne pouvez pas opter pour le versement libératoire.

Quels taux au versement libératoire ?

Le versement libératoire est égal à l’un des taux suivants selon votre activité. Il est de :

- 1 % de votre chiffre d’affaires pour les activités de vente et de fourniture de logement ;

- 1,7 % de votre chiffre d’affaires pour les prestations de services commerciales.

À ces taux s’ajoutent les cotisations sociales qui diffèrent aux aussi en fonction de votre régime :

- 24,60 % pour les auto-entrepreneurs au régime général de la sécurité sociale ;

- 23,20 % pour les entrepreneurs relevant de la Cipav.

Comment en bénéficier ?

Vous respectez les conditions d’éligibilité ? Si vous souhaitez bénéficier du versement libératoire, vous devrez impérativement en faire la demande auprès de l’Urssaf au plus tard le 30 septembre pour une application l’année suivante. Notez que, dans le cas de la création d’une micro-entreprise, vous avez jusqu’au dernier jour du 3e mois suivant le début de votre activité pour déclencher l’option.

Puis-je sortir du versement libératoire ?

Tout à fait ! Vous pouvez mettre fin à l’option pour le versement forfaitaire libératoire en :

- Dénonçant l’option auprès de l’Urssaf ;

- Si vous dépassez les seuils de la micro–entreprise et sortez du régime micro-fiscal ;

- Et enfin, si vous dépassez les seuils prévus pour opter pour le versement libératoire.

💡 Le saviez-vous ? En tant qu’entrepreneur au versement libératoire vous devrez tout de même continuer à faire votre déclaration des revenus annuelle depuis votre espace impots.gouv.fr. Ainsi, vous devrez renseigner le montant de votre chiffre d’affaires de l’année. Notez que cette déclaration n’engendre pas une double imposition. Elle permettra simplement à l’administration fiscale de déterminer votre revenu fiscal de référence et le taux moyen d’imposition de votre foyer.

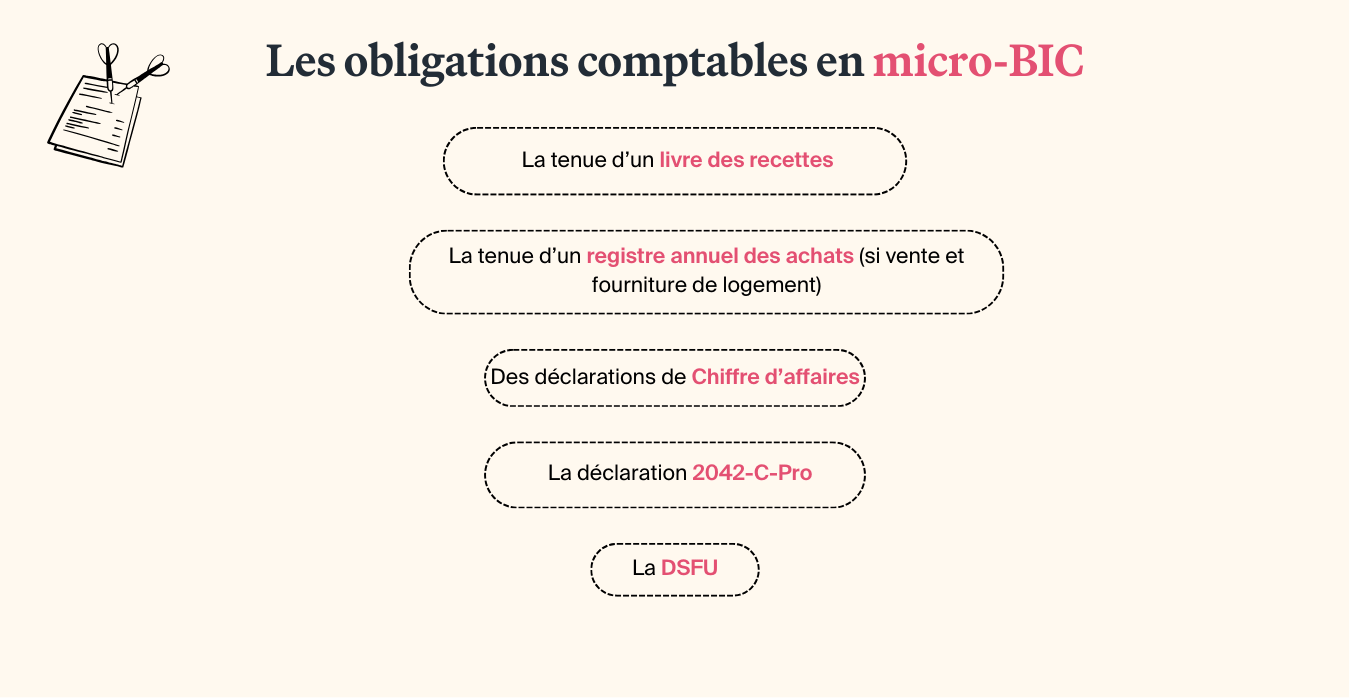

Les obligations comptables en micro-BIC

La tenue de vos livres comptables

Au niveau comptable, les obligations du professionnel en micro-BIC sont simplifiées. Ainsi, vous êtes dispensé de la tenue d’une comptabilité. Ici, vous devrez simplement tenir :

- Un livre des recettes : il s’agit d’un document présentant le détail journalier des recettes professionnelles de façon chronologique. Vous devez par ailleurs indiquer les références des pièces justificatives correspondant aux transactions ;

- Votre activité a pour objet la vente ou la fourniture de logement ? Vous devrez, en plus du livre des recettes tenir un registre annuel des achats. Ce document comporte le détail des achats effectués par l’entrepreneur au titre de son activité.

Vos déclarations comptables

La déclaration de chiffre d’affaires

Dans un premier temps, vous devez déposer chaque mois ou chaque trimestre votre déclaration de chiffre d’affaires ou de recette sur le site www.autoentrepreneur.urssaf.fr selon la fréquence de déclaration que vous avez choisie.

La déclaration 2042-C Pro

Aussi, en micro-BIC, vous n’avez pas à fournir une déclaration professionnelle de bénéfices. Ici, vous devez simplement reporter vos bénéfices dans votre déclaration complémentaire de revenu (également connue sous le nom 2042-C Pro). Le montant annuel de votre chiffre d’affaires brut devra être indiqué dans la partie « Revenus industriels et commerciaux professionnels ». Pour consulter la déclaration, c’est 👉 par ici 👈.

La DSFU

Aujourd’hui, l’entrepreneur en micro-BIC n’a plus à transmettre la déclaration sociale des indépendants (DSI) sur le site net-entreprises.fr. En effet, cette dernière a été remplacée par la DSFU (la déclaration sociale et fiscale unifiée). Cette nouvelle déclaration est intégrée à la déclaration de revenu 2042, tout comme la 2042-C-PRO. Elle devra ainsi, être complétée tous les ans.

La CET (Contribution économique territoriale)

La CET est une taxe composée de deux cotisations :

- La cotisation sur la valeur ajoutée des entreprises (CVAE) ;

- La cotisation foncière des entreprises (CFE).

Le micro-entrepreneur ne sera redevable que de la cotisation foncière des entreprises. Il s’agit là d’un impôt sur les biens fonciers détenus par les entreprises. Cette dernière s’applique notamment sur les terrains, les locaux, ou encore les hangars utilisés à des fins professionnelles. Notez que vous en êtes exonéré l’année de création de votre entreprise mais également si votre siège social se situe dans une zone prioritaire.

La facturation

Le micro-entrepreneur, comme toutes les entreprises françaises, est dans l’obligation de tenir sa facturation à jour. En tant que professionnel, ce dernier remettra à ses clients une facture lors de chaque prestation de service ou vente. La facture est un document juridique qui prouve l’opération commerciale. Pour être valable, vos factures d’auto-entrepreneur doivent comporter un certain nombre de mentions obligatoires.

🤓 Avez-vous testé Indy ?

Vous souhaitez gagner du temps dans la gestion administrative de votre micro-entreprise ? Indy est là pour vous aider ! Vos factures clients, vos devis et vos déclarations comptables en quelques clics seulement grâce à Indy ! 💻

Je teste gratuitement👷🏻♂️

La conservation de vos justificatifs

Par ailleurs, vous devrez être en mesure de justifier l’ensemble de vos transactions professionnelles à l’aide d’une facture. C’est pour cette raison que ces dernières doivent impérativement être conservées pendant une durée minimale de 10 ans à compter de la date d’édition.

L’ouverture d’un compte bancaire dédié à votre activité

Enfin, que vous soyez en entreprise individuelle ou en micro–entreprise, vous devrez impérativement ouvrir un compte bancaire dédié à votre activité à partir du moment où le chiffre d’affaires de l’entreprise est supérieur à 10 000 € pendant plus de deux années consécutives. Ce compte permet de distinguer les dépenses professionnelles et les dépenses personnelles.

Zoom sur la TVA en micro-BIC

Depuis 2018, le régime des micro-BIC et la TVA sont décorrélés. Ainsi, il n’existe à ce jour, plus de rapport entre votre régime fiscal et votre régime de TVA.

Le professionnel en micro-BIC pourra alors être :

- En franchise en base de TVA ;

- Au régime réel simplifié de TVA ;

- Au régime réel normal de TVA.

En principe, le professionnel en micro-BIC est en franchise en base de TVA. Il pourra néanmoins être redevable de TVA à deux conditions :

- Soit en optant pour un régime réel d’imposition à la TVA, ce qui vous permet de déduire la TVA sur vos achats ;

- Soit en cas de dépassement des seuils de la franchise en base de TVA.

La franchise en base de TVA

La franchise en base exonère l’auto-entrepreneur du paiement et de la déclaration de la TVA sur les prestations et les ventes réalisées. Autrement dit, ce dernier ne facturera pas la TVA à ses clients. En contrepartie, il ne pourra pas déduire la TVA sur ses achats professionnels.

💡 Bon à savoir : Un auto-entrepreneur en franchise en base de TVA à l’obligation d’indiquer sur ses factures la mention « TVA non applicable, art 293 B du CGI ».

Les seuils de la franchise en base

Pour que l’auto-entrepreneur en micro bénéficie de la franchise de TVA pour l’année en cours, son chiffre d’affaires de l’année précédente doit être inférieur à :

- 37 500€ pour une activité de prestation de services, une activité libérale ou les artisans ;

- 85 000€ pour une activité de commerce ou d’hébergement.

Il existe un second type de seuils : le seuil de tolérance, également connu sous le nom de seuil majoré. Dès que vous dépassez ces seuils, vous passez automatiquement au régime de TVA dès le premier jour du dépassement (principe mis en place depuis le 1er janvier 2025). Les seuils sont les suivants :

- 41 250€ pour une activité de prestation de services ou une activité libérale ;

- 93 500€ pour une activité de commerce ou d’hébergement.

Si vous dépassez les seuils de tolérance au cours de l’année, vous devenez immédiatement redevable de la TVA et ne pouvez plus bénéficier de la franchise (à partir du jour du dépassement). À l’inverse, si votre chiffre d’affaires dépasse le seuil de franchise en base mais pas le seuil majoré alors vous serez redevable de la TVA à partir du 1er janvier de l’année suivante.

💡 Bon à savoir : Même en dessous des seuils de TVA, vous pouvez demander à être redevable de la taxe. Cela peut-être particulièrement intéressant si vous réalisez de nombreux investissements. En effet, vous pourrez récupérer la TVA sur vos achats.

Dépassement des seuils de TVA

Les entreprises assujetties à la TVA peuvent l’être suivant plusieurs régimes :

Régime réel simplifié

Appliqué de plein droit aux micro-entrepreneurs, ce régime simplifie, comme son nom l’indique, les démarches pour déclarer sa TVA. Ici, vous devez déclarer la taxe une fois par an, à l’aide du formulaire CA12.

Lorsque vous faites une déclaration annuelle de TVA, vous avez en réalité non pas une, mais (jusqu’à) trois déclarations à faire. En effet, en plus de la CA12, vous devez payer deux acomptes semestriels en cours d’année, le premier en juillet et un second en décembre.

Pour bénéficier de ce régime, votre auto-entreprise doit impérativement respecter ces conditions :

- Vous payez un montant annuel de TVA inférieur à 15 000 €

Et

- Vous avez un chiffre d’affaires HT compris entre 77 700€ et 254 000€ pour les prestations de services et les professions libérales (que vous soyez en BIC ou en BNC).

Ou

- Vous avez un chiffre d’affaires HT compris entre 188 700€] et 840 000€ pour les commerces et hébergements.

Régime réel normal

Le régime réel normal s’applique aux entreprises dont l’activité dépasse les seuils du régime simplifié. Ce dernier sera plus contraignant, puisque les déclarations de TVA sont à effectuer plus régulièrement (trimestriellement ou mensuellement).

Les entreprises concernées de plein droit par le régime réel normal ont un chiffre d’affaires annuel hors taxes supérieures à :

- 840 000€ pour les activités de commerce et d’hébergement ;

- 254 000€ pour les prestations de services ;

- Les entreprises qui déclarent plus de 15 000 € de TVA sont également soumises au régime réel normal.

Enfin, notez que les entreprises qui relèvent de la franchise de TVA ou du régime réel simplifié peuvent également choisir le régime réel normal quel que soit le montant de leur chiffre d’affaires.

| Régime de TVA | Activité de l’EURL | Seuils de TVA |

| ❌ Franchise en base de TVA Non-redevable | Vente de biens | – CA inférieur à 37 500€ – Seuil majoré 41 250€ |

| Prestation de services | – CA inférieur à 85 000€ – Seuil majoré 93 500€ | |

| 📆 Régime réel simplifié de TVA (CA12) Avec une déclaration annuelle et deux acomptes de TVA en juillet et décembre | Vente de biens | Entre 85 000€ et 840 000€ |

| Prestation de services | Entre 37 500€ et 254 000€ | |

| 📆 Régime réel normal de TVA (CA3) Avec des déclarations de TVA tous les mois ou trimestres | Vente de biens | Plus de 840 000€ |

| Prestation de services | Plus de 254 000€ |

Les avantages et inconvénients du régime micro-BIC

| 🟢 Avantages | 🔴 Inconvénients |

| Des obligations comptables limitées | Les dépenses ne pourront pas être déduites pour leurs montants réels |

| Des déclarations comptables et fiscales allégées | Impossibilité de récupérer la TVA sur ses achats en franchise en base de TVA. Cela peut affecter votre trésorerie si vous réalisez beaucoup d’achats |

| La franchise en base de TVA | La limitation du seuil de chiffre d’affaires = limitation des perspectives de croissance |

| La possibilité d’opter pour le versement libératoire | |

| L’abattement forfaitaire au régime classique |

Vous avez la moindre interrogation au sujet du régime micro-BIC ? Laissez-nous un message, nous nous ferons un plaisir de vous éclairer ! 💡

Question 1 Indy prend en Compte la Comptabilité BNC mais Mon Activité relève du BIC puis-je utiliser Indy. Question 2 Le Compte Pro et l’IBAN doit faire apparaitre la Mention EI après le Nom et le Prénom. Ex Kevin Page EI. Cette Mention apparait t-elle en Standard lors de la Création du Compte Pro Indy ou doit-on l’ajouter Manuellement. Merci de Votre Réponse. Cordialement

Bonjour Kevin,

Indy permet à tous les auto-entrepreneurs (BIC ou BNC) de gérer leur comptabilité. Au régime réel, seuls les BNC peuvent actuellement éditer leurs déclarations sur Indy.

Si vous êtes en auto-entreprise, il est impératif que la mention EI apparaisse sur votre IBAN. Avec le compte pro Indy cette mention s’ajoute en un clic une fois votre compte ouvert.