À partir de 2026, la réforme de la facturation électronique va s’appliquer progressivement pour de nombreux entrepreneurs en France. Recevoir et éditer des factures électroniques va devenir obligatoire pour toutes les entreprises assujetties à la TVA. Si vous êtes auto-entrepreneur, cette évolution de facture électronique soulève de nombreuses questions. Êtes-vous concerné ? Qu’est-ce que cela change pour vous ? Et surtout, comment vous y préparer sereinement ?

Résumé

- Une facture électronique est une facture émise, transmise et reçue dans un format électronique structuré ;

- Les auto-entrepreneurs doivent émettre et recevoir des factures électroniques s’ils sont assujettis à la TVA (régime de franchise en base, réel simplifié ou normal) pour les opérations entre professionnels ;

- Une exception s’applique pour les activités exonérées de TVA (santé, enseignement, immobilier…). Ces opérations ne sont pas concernées par la facturation électronique ;

- Les auto-entrepreneurs devront utiliser une plateforme certifiée pour recevoir des factures électroniques dès 2026, et pour les émettre à partir de 2027.

Éditez sereinement vos factures électroniques sur Indy !

La facturation électronique arrive dès 2026. Avec Indy vous êtes sûr d’être en conformité le moment venu ⚖️

Je m’inscris

Qu’est-ce qu’une facture électronique ?

Définition

Une facture électronique est une facture 100% dématérialisée qui comporte un socle de données structurées. Ce type de facture se différencie d’une simple facture PDF envoyée par e-mail ou d’une facture papier. La facture électronique doit être éditée, transmise et reçue dans un format particulier qui doit permettre son suivi par l’administration fiscale.

La facture électronique implique l’émission de factures au format électronique ainsi que sa réception. Pour envoyer ou recevoir une facture électronique il sera obligatoire d’utiliser un logiciel de facturation conforme (une PDP ou un OD).

E-reporting et e-invoicing

La réforme de la facturation électronique est composée de deux obligations :

- L’e-invoicing, qui désigne l’obligation d’émettre, de transmettre et de recevoir une facture électronique ;

- L’e-reporting, qui désigne l’obligation de transmettre les données inhérentes à la facture à l’administration fiscale (données de transaction et de paiement).

L’envoi de factures électroniques (e-invoicing) vaut pour toutes les opérations entre professionnels concernés par la réforme : donc toutes les entreprises assujetties à la TVA. Les factures envoyées à des particuliers et à des entreprises étrangères ne sont pas concernés. L’envoi d’une facture PDF est encore possible pour ces clients.

Mais attention, tous les auto-entrepreneurs assujettis à la TVA sont concernés par l’obligation de e-reporting pour toutes leurs opérations (même pour leurs factures envoyées à des particuliers ou étrangers).

Objectif de la réforme

En France, la volonté de rendre obligatoire ce nouveau format répond à trois objectifs principaux :

- Lutter contre la fraude à la TVA ;

- Simplifier les échanges commerciaux entre les entreprises ;

- Moderniser la gestion comptable.

Les auto-entrepreneurs sont-ils concernés par la facture électronique ?

La réforme de la facturation électronique va s’appliquer progressivement à partir de 2026 pour toutes les entreprises établies en France et qui sont assujetties à la TVA. Mais attention : assujettis ne veut pas dire redevable ! La majorité des auto-entrepreneurs, même ceux qui ne facturent pas la TVA, sont bien concernés par la facture électronique.

Découvrons ensemble les cas de figure en fonction de votre activité et de votre régime de TVA.

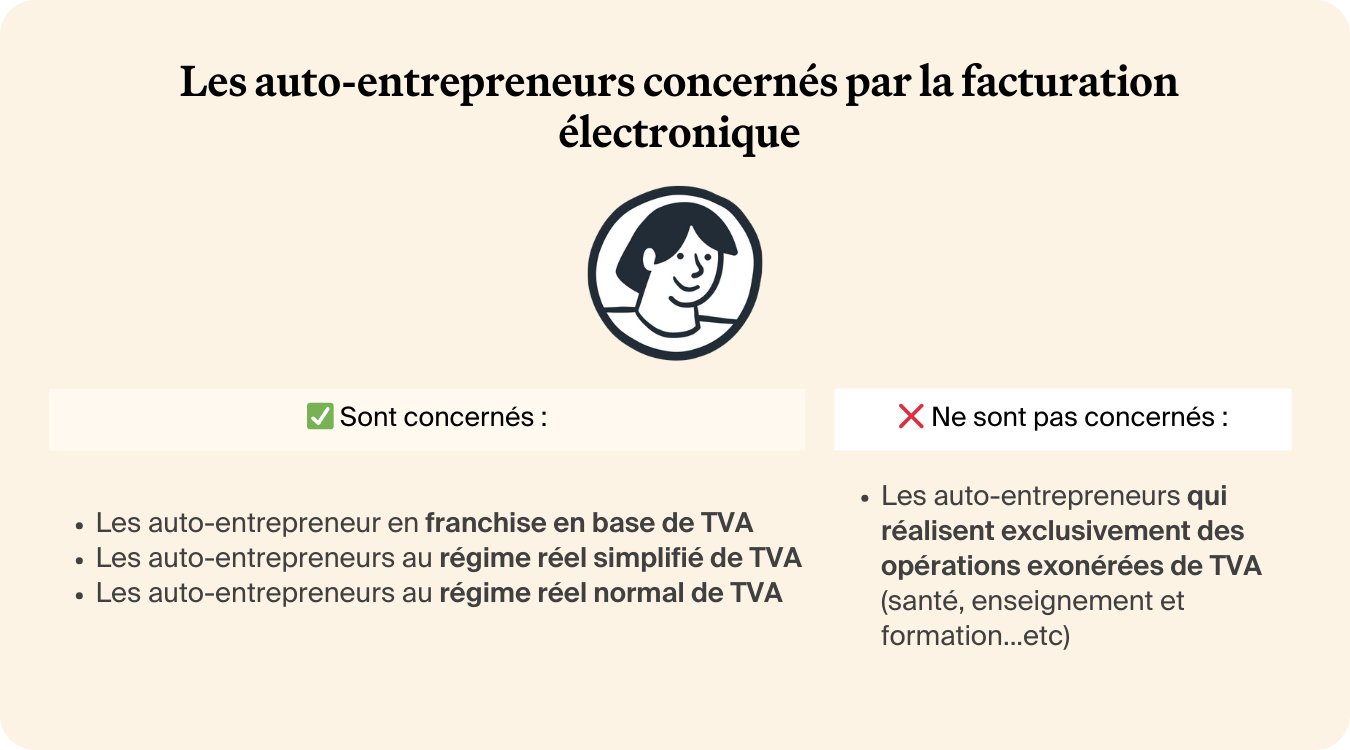

Les auto-entrepreneurs en franchise en base de TVA

Par défaut, les auto-entrepreneurs sont en franchise en base de TVA lors de la création de leur entreprise. C’est le cas le plus courant : en franchise en base de TVA vous ne facturez pas la TVA à vos clients et vous ne la déclarer par à l’Etat. Pour autant, vous êtes tout de même assujetti à la TVA.

Si vous êtes auto-entrepreneur en franchise en base de TVA, vous êtes bien concernés par la réforme de la facturation électronique pour les factures envoyées à leurs clients professionnels. Même si vous ne collectez pas la TVA, vous êtes concerné par l’obligation de facturation électronique. À partir de 2026 vous devrez être en capacité de recevoir des factures électroniques et à partir de 2027 de les émettre.

| Je suis auto-entrepreneur en franchise en base de TVA | Obligation de e-invoicing | Obligation de e-reporting |

| Mon client est un professionnel assujetti à la TVA | Oui, envoi obligatoire d’une facture électronique | Oui |

| Mon client est un particulier | Non, envoi d’une facture PDF possible | Oui |

| Mon client est une ONG ou une entreprise étrangère | Oui |

✅ Les auto-entrepreneurs en franchise en base de TVA sont concernés par la facture électronique.

Les auto-entrepreneurs au régime réel simplifié ou normal de TVA

Un auto-entrepreneur qui dépasse les seuils de la franchise en base bascule automatiquement au régime réel simplifié de TVA. Il est également possible d’opter pour le régime réel normal, peu importe le montant de chiffre d’affaires réalisé. Dans ces deux cas, vous êtes dans l’obligation de facturer la TVA à vos clients.

Si vous êtes au régime réel simplifié ou normal de TVA, vous êtes directement concerné par la réforme, que ce soit pour la réception ou l’émission des factures électroniques, au même titre que les micro-entrepreneurs en franchise en base.

| Je suis auto-entrepreneur au régime réel simplifié ou normal de TVA | Obligation de e-invoicing | Obligation de e-reporting |

| Mon client est un professionnel assujetti à la TVA | Oui, envoi obligatoire d’une facture électronique | Oui |

| Mon client est un particulier | Non, envoi d’une facture PDF possible | Oui |

| Mon client est une ONG ou une entreprise étrangère | Oui |

✅ Les auto-entrepreneurs au régime réel simplifié ou normal de TVA sont concernés par la facture électronique.

Les auto-entrepreneurs qui exercent des activités exonérées de TVA

Certaines prestations de services ou activités commerciales sont exonérées de TVA par nature. C’est par exemple le cas des prestations médicales et paramédicales, du domaine de l’enseignement… etc. Les professionnels qui réalisent exclusivement des opérations exonérées de TVA sont les seuls auto-entrepreneurs à ne pas être concerné par la réforme de facturation électronique. Les activités entrepreneuriales exonérées sont celles relevant de l’article 261-4 du CGI (ici). Soit :

- Les soins dispensés par des professionnels médicaux, paramédicaux et sociaux (médecins, dentistes, sages-femmes, infirmiers, kinésithérapeutes, orthophonistes, orthoptistes, ostéopathes, psychologues…) ;

- Les activités d‘enseignement et de formation ;

- Les organismes à but non lucratif (ONG) ;

- Les activités agricoles et de pêche ;

- Certaines activités spécifiques (des opérations immobilières précises, des travaux sur monuments, sépultures ou cimetières commémoratif, le service universel postal…etc).

⚠️ Les auto-entrepreneurs qui réalisent exclusivement des opérations exonérées de TVA (santé, enseignement et formation…etc) ne sont pas concernés par la facturation électronique.

Vous exercez une activité exonérée ? Vérifiez bien que c’est également le cas de toutes vos opérations annexes. En effet, certaines peuvent être concernées par la TVA.

Par exemple si vous êtes médecin, les soins que vous dispensés sont exonérés de TVA (et donc non concerné par la facturation électronique). Cependant si, à côté vous procédez à la vente de produits (compléments alimentaires, matériel médical…) ou si vous louer un espace professionnel à un confrère : alors ces opérations annexes sont concernées par la TVA. Vous devrez émettre des factures électroniques pour ce type de transactions.

Cas des ventes à un particulier ou à un organisme non assujetti

Lorsqu’un auto-entrepreneur vend des biens ou des services à des particuliers ou à des organismes non assujettis à la TVA, l’émission d’une facture électronique n’est pas demandée. Le micro-entrepreneur pourra donc continuer à envoyer pour ce type de clients une facture PDF par mail ou une facture papier.

Les clients non concernés par la réforme sont :

- Les activités exonérées de TVA selon l’article 261-4 du CGI (santé, enseignement…) ;

- Les particuliers ;

- Les clients internationaux ;

- Les ONG ;

- Les entreprises établies dans les COM (Guyane, Mayotte, Nouvelle-Calédonie, Saint-Barthélemy, Saint-Pierre et Miquelon, Polynésie française, Wallis-et-Futuna).

Cependant, il devra effectuer un e-reporting périodique. C’est-à-dire qu’il faudra transmettre à l’administration fiscale des informations sur les transactions réalisées (montant et nature des opération… etc). Ce processus permet à l’administration de tracer les factures des auto-entrepreneurs assujettis à la TVA, y compris celles des acteurs non assujettis ou étrangers.

| Je suis auto-entrepreneur assujetti à la TVA | Obligation de e-invoicing | Obligation de e-reporting |

| Mon client n’est pas concerné par la réforme | Non, envoi d’une facture PDF possible | Oui |

| Mon client est concerné par la réforme | Oui, obligation d’envoyer une facture électronique | Oui |

Ce que va changer la facturation électronique pour les auto-entrepreneurs

Date de début

Le calendrier prévu par l’administration fiscale prévoit une mise en place progressive de la facturation électronique en fonction de la taille des entreprises.

- Au 1er septembre 2026 : obligation de réception des factures électroniques pour toutes les entreprises, y compris les grandes entreprises, les entreprises de taille intermédiaires (ETI), les TPE, les PME et les micro-entrepreneurs ;

- Au 1er septembre 2027 : obligation d’émission des factures électroniques pour les TPE, les PME et les micro-entrepreneurs.

Logiciel de facturation obligatoire

Les auto-entreprises (ou micro-entreprises) devront obligatoirement avoir choisi un logiciel de facturation électronique à partir de septembre 2026 afin d’être en capacité de recevoir des factures électriques. Il ne sera plus possible d’envoyer une facture papier ou PDF en ligne à tous vos clients ou fournisseurs également concernés par la réforme.

Initialement, les entreprises devaient pouvoir utiliser le portail public de facturation (PPF), une plateforme publique et gratuite proposée par le gouvernement. Ce dispositif a été abandonné en octobre 2024. Les entreprises devront donc obligatoirement se tourner vers une plateforme en ligne privée :

- Une plateforme de dématérialisation partenaire (PDP) ;

- Ou un opérateur de dématérialisation (OD).

C’est grâce à ces plateformes que les auto-entrepreneurs pourront respecter le processus de facturation électronique : e-reporting et e-invoicing. Toutes les factures seront donc tracées et sécurisées. Si vous utilisez Word ou Excel pour vos factures, alors un changement sera nécessaire pour toutes vos opérations entre professionnels.

Le saviez-vous ?

Avec Indy, vous êtes sûr d’être conforme pour la réforme de la facturation électronique. Continuez à éditer et à recevoir vos factures gratuitement !

Créer un compte

Comment bien se préparer aux factures électroniques ?

Se préparer efficacement à la facturation électronique en micro-entreprise est essentiel pour rester en conformité avec vos obligations légales. Voici comment bien anticiper ce changement :

Prendre connaissance de vos futures obligations

La première étape pour que votre auto-entreprise soit conforme à la facturation électronique est de bien comprendre les changements apportés par cette réforme. Une facture électronique, ce n’est pas un document PDF envoyé par email. Il s’agit d’une facture structurée qui est émise, transmise et reçue par plateforme en ligne agréée. Son format est régulé :

- Format Factur-X (XML + PDF) ;

- Format Cross Industry Invoice (CII) ;

- Format Universal Business Language (UBL).

En France, c’est le format Factur-X qui est privilégié par les logiciels de facturation.

Ce sont les plateformes de dématérialisation partenaires (PDP) qui seront chargées de transmettre les informations et données relatives aux factures à l’administration fiscale (informations de transactions et de paiement).

Vérifier le calendrier d’application de la réforme

Initialement la date de début d’application de la réforme était prévu pour 2024. Pour offrir plus de temps aux logiciels de facturation et aux entreprises pour s’y conformer, la DGFiP a décidé de reporter le calendrier en 2026/2027. Des discussions sont actuellement en cours pour un possible report d’un an supplémentaire.

Il est nécessaire de bien vous tenir au courant des dernières actualités pour ne manquer aucunes dates clefs. À date, les dernières actualités sont :

- Obligation de réception pour toutes les entreprises à partir du 1er septembre 2026 ;

- Obligation d’émission :

- Pour les grandes entreprises et les ETI à partir du 1er septembre 2026 ;

- Pour les PME, TPE et micro-entreprises à partir du 1er septembre 2027.

Choisir le bon logiciel de facturation électronique

Depuis la suppression du portail public de facturation, l’Etat mise sur les plateformes publiques de facturation (PDP) pour assurer une transition en douceur. Les PDP sont des logiciels privés qui se sont équipés de la technologique nécessaire à l’édition, au suivi et à la réception de factures électroniques. Ces logiciels de facturation sont certifiés par l’Etat.

Les auto-entrepreneurs ont donc le choix entre deux types de plateformes.

- Une plateforme de dématérialisation partenaire (PDP) : logiciel de facturation privé, certifié par l’Etat ;

- Un opérateur de dématérialisation (OD) : solution intermédiaire connectée à une PDP.

Si vous utilisez déjà un logiciel de facturation, vous pouvez vous renseignez directement sur sa future conformité à la réforme : quelles seront les fonctionnalités proposées ? Le tarif évoluera-t-il ? N’hésitez pas à comparer ces éléments avec d’autres logiciels de gestion qui seront conformes à la facturation électroniques pour faire le bon choix.

Connaître les nouvelles mentions obligatoires pour les factures

La loi de finances pour 2024 a instauré des nouvelles mentions obligatoires qui devront figurer sur une facture électronique. ces nouvelles mentions sont les suivantes :

- Le numéro SIREN du client ;

- L’adresse de livraison des biens (si elle est différente de l’adresse de facturation) ;

- La nature des opérations facturées (s’il s’agit exclusivement d’une livraison de biens, d’une prestation de service ou d’un mélange des deux) ;

- L’option de paiement de la TVA sur les débits (pour les entreprises concernées).

Ces quatre mentions deviendrons obligatoires à partir du début d’application du processus de la facturation électronique.

Vous avez davantage de questions sur la facture électronique d’un auto-entrepreneur ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝