La facturation électronique est une réforme majeure qui va transformer la manière dont les entreprises françaises envoient et reçoivent leurs factures. Ces nouvelles obligations concernant la gestion des factures devaient tout d’abord s’appliquer dès 2024. Suite à un report de la réforme, le calendrier de l’application de la facture électronique a évolué. Il s’appliquera progressivement à partir de 2026. Quelles sont les dates clés à retenir pour l’entrée en vigueur de la réforme ? Quelles sont les entreprises concernées ? Retrouvez le nouveau calendrier dans cet article.

Résumé

- Initialement, la facturation électronique devait s’appliquer en juillet 2024 ;

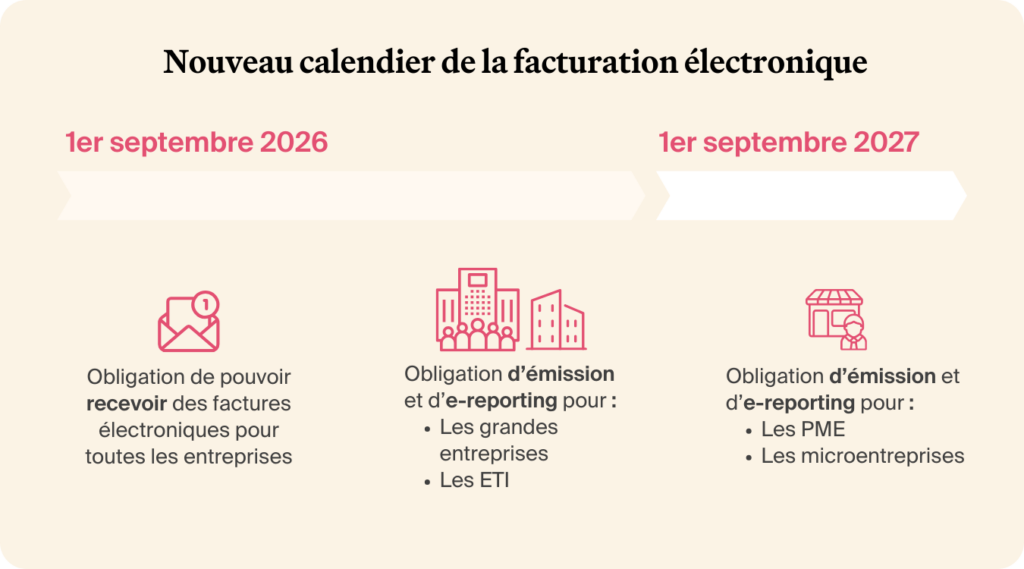

- Suite à un report, l’ensemble des entreprises devra être en capacité de recevoir des factures électroniques à partir du 1er septembre 2026 ;

- Les grandes entreprises et les ETI devront émettre des factures électroniques à partir du 1er septembre 2026 ;

- Les PME et les micro-entreprises devront envoyer des factures électroniques à partir du 1er septembre 2027 ;

- Toutes les entreprises concernées par la réforme doivent avoir choisi une plateforme de dématérialisation partenaire (PDP) avant septembre 2026.

Équipez votre entreprise à la facturation électronique

Avec Indy, vous êtes sûr d’être conforme pour la réforme de la facturation électronique. Continuez à éditer et à recevoir vos factures gratuitement !

Créer un compte

Facture électronique : le nouveau calendrier

Report du calendrier initial

L’entrée en vigueur de la facturation électronique était initialement prévue à partir du 1er juillet 2024 pour toutes les transactions entre entreprises assujetties à la TVA et établies en France. Dans le cadre de la loi de finances pour 2024, un nouveau calendrier a été fixé pour l’application de la réforme de la facturation électronique. Le but du report est double. Il permet d’accorder plus de temps aux entreprises françaises pour se conformer aux obligations. Il permet également aux logiciels de facturation privés d’avoir le temps de s’équiper de la technologie nécessaire (pour respecter l’e-invoicing et l’e-reporting).

Pour rappel, l’e-invoicing désigne l’émission de factures électroniques. L’e-reporting désigne la transmission des informations inhérentes à la facture à l’administration fiscale. Le nouveau calendrier distingue deux types d’obligations : l’émission des factures électroniques et sa réception.

L’émission des factures électroniques : à partir de 2026

Toutes les entreprises concernées par la facturation électronique ne seront pas soumises à l’obligation d’éditer ce type de factures au même moment. Tout dépend de la taille de votre entreprise.

- À partir du 1er septembre 2026 : les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI) devront obligatoirement émettre des factures électroniques ;

- À partir du 1er septembre 2027 : les PME et les micro-entreprises devront obligatoirement émettre des factures électroniques.

Les petites structures disposent donc d’un an supplémentaire pour passer à l’édition de factures au format électronique.

La réception des factures électroniques : 2026 et 2027

À partir du 1er septembre 2026, toutes les entreprises, peu importe leur taille, devront être en capacité de recevoir des factures électroniques. Il est donc primordial que toutes les entreprises concernées par la réforme aient choisi une plateforme de dématérialisation partenaire (PDP) avant le début d’application de la réforme en 2026.

Voici un tableau récapitulatif :

| Calendrier facture électronique | 📩 Réception | 📤 Émission et e-reporting |

| Grande entreprise | Au 1er septembre 2026 | Au 1er septembre 2026 |

| Entreprise de taille intermédiaire (ETI) | ||

| PME et micro-entreprise | Au 1er septembre 2027 |

Comment se préparer à la facturation électronique à l’approche du début de la réforme ?

Une fois le calendrier d’application de la réforme en tête, il est important de vous préparer efficacement à la facturation électronique. En effet, il ne sera plus possible d’envoyer une facture papier ou PDF à vos fournisseurs ou clients professionnels. Nous vous guidons étape par étape pour que cette transition se fasse en douceur. Le but : que vous soyez prêt à l’approche des échéances.

1. Choisir une plateforme de dématérialisation partenaire (PDP)

La première étape pour se préparer à la facturation électronique en France est de choisir une plateforme de dématérialisation partenaire (PDP). Ces plateformes agréées par l’État seront vos intermédiaires pour échanger des factures électroniques avec vos clients, vos fournisseurs et l’administration fiscale.

Initialement l’État avait prévu la mise en place du portail public de facturation (le PPF). Le PPF avait pour but de proposer aux entreprises l’accès à une plateforme de facturation s’appliquant gratuitement et par défaut. En octobre 2024, l’installation du PPF a été supprimée. L’administration fiscale se tourne désormais vers les plateformes de dématérialisation partenaires (PDP) pour simplifier et unifier les échanges entre les entreprises.

Quand choisir ?

Pour toutes les entreprises assujetties à la TVA (auto-entreprise, PME, TPE, ETI et grande entreprise) il est nécessaire de s’inscrire sur une PDP avant septembre 2026 pour pouvoir recevoir des factures électroniques. Pour les grandes entreprises et les entreprises de taille intermédiaire, l’obligation d’envoyer des e-factures au format structuré commence également dès septembre 2026. La liste complète des PDP immatriculées n’est pas encore fixée, de nouveaux acteurs peuvent encore être conformes d’ici 2026.

Notre conseil : ne tardez pas trop à vous inscrire auprès d’un logiciel de facturation conforme. De cette manière vous aurez le temps de prendre en main votre nouvel outil et de choisir une plateforme qui correspond à vos besoins.

Comment choisir ?

Nous vous conseillons de comparer les offres proposées par les différentes PDP en fonction de vos besoins : les tarifs, les fonctionnalités, l’intégration ou non avec un logiciel de comptabilité, la possibilité de ventiler ou non vos opérations…

Vous utilisez actuellement un logiciel de facturation en ligne ? Assurez-vous que ce dernier soit conforme à la facturation électronique. Renseignez-vous également sur le fait que les tarifs et fonctionnalités n’évoluent pas en conséquence.

2. Testez votre logiciel de facturation électronique

Avant que la réforme ne devienne obligatoire, il est crucial de tester votre nouveau processus de facturation. Voici comment procéder :

- Vous pouvez commencer par créer des factures test. Utiliser votre nouveau logiciel en amont vous permet de vérifier que tout fonctionne correctement et que la solution vous satisfait ;

- Vous pouvez demander à vos fournisseurs de vous envoyer des factures électroniques pour vérifier que vous pouvez les recevoir et les intégrer dans votre système ;

- Cette phase de test peut également vous permettre d’identifier d’éventuels problèmes et d’ajuster votre processus de facturation en conséquence.

3. Anticipez les évolutions à venir

Si vous êtes une petite structure, la réception des factures électroniques est obligatoire à partir de la rentrée 2026. Vous disposez d’une année supplémentaire avant de devoir passer à la transmission des données fiscales en temps réel. Vous avez donc le temps de rester informé, de suivre les annonces de l’administration fiscale et de vous adapter aux nouveaux processus.

Le champ d’application de la réforme de la facturation électronique

Depuis 2020, les entreprises qui concluent des contrats avec des organismes publics (État, collectivités territoriales, établissements publics…) doivent envoyer des factures électroniques en utilisant la plateforme Chorus Pro. Le gouvernement souhaite uniformiser cette règle par le biais de la nouvelle réforme de la facturation électronique. En 2026/2027 la réforme s’appliquera à toutes les entreprises assujetties à la TVA et établies en France. La loi de finances s’adresse :

- Aux entreprises qui déclarent la TVA (régime réel simplifié ou normal de TVA) ;

- Mais aussi aux entreprises en franchise en base de TVA (y compris les auto-entrepreneurs).

Les entreprises en France métropolitaine sont concernées, tout comme celles établies en DOM (Guadeloupe, Martinique et Réunion).

À l’inverse, la réforme ne s’applique pas aux particuliers, aux activités exonérées de TVA au sens des articles 261 à 261 E du CGI (profession de santé, enseignement, sport…), ainsi qu’aux associations exonérées de TVA et aux entreprises établies dans les COM.

Vous avez davantage de questions sur le calendrier de la facture électronique ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝