Toutes les entreprises établies en France doivent éditer des factures conformes aux normes légales pour toute transaction BtoB. L’opération peut s’avérer complexe en raison du nombre croissant de mentions obligatoires à faire apparaître. Nombreux sont les modèles de factures disponibles en ligne qui vont permettre aux entrepreneurs hésitants à créer des factures sans erreurs. Ces dernières vont varier en fonction de votre situation, de votre statut juridique ou encore de votre régime de TVA. Découvrez dans cet article la liste complète des mentions obligatoires à ne pas oublier dans votre facture. C’est parti ! 🚀

Résumé

- Pour éditer des factures conformes à la loi, les entreprises établies en France doivent y faire apparaître un certain nombre de mentions obligatoires générales, d’éléments relatifs aux parties, à l’objet de la facture ainsi qu’au paiement de la vente/prestation ;

- En 2026, 4 nouvelles mentions obligatoires viendront s’ajouter pour les entreprises en BtoB ;

- Les mentions vont varier pour une facture éditée pour un professionnel ou pour un particulier ;

- En cas de non-respect des obligations de facturation, l’entreprise risque des amendes.

Le saviez-vous ?

Sur Indy vous pouvez réaliser gratuitement l’ensemble de vos devis et factures de manière 100% dématérialisée. Gagnez du temps : toutes les mentions légales obligatoires sont automatiquement ajoutées 😎

J’essaye gratuitement

Les règles générales sur la forme de la facture

Pour rappel, une facture est un document qui permet de détailler toutes les modalités liées à une prestation de service réalisée ou une vente effectuée : montant, acheteur, taux de TVA, modalités de paiement… etc. La facture sert d’élément de preuve. Il est tout d’abord important d’avoir en tête les règles relatives à la forme de la facture. En effet cette dernière doit impérativement :

- Être rédigée en français ;

- Être établie en deux exemplaires (dont un original pour le client) ;

- Comporter toutes les mentions obligatoires.

Les mentions obligatoires sur une facture adressées à un professionnel

Lorsqu’un professionnel effectue une transaction avec un autre professionnel, plusieurs types d’informations sont indispensables à inscrire sur la facture. Elles peuvent se classer en 5 catégories :

- Les mentions générales ;

- Les mentions relatives à l’acheteur et au fournisseur ;

- Les mentions relatives à la vente ou à la prestation de service effectuée ;

- Les modalités de paiement ;

- Les éléments particuliers.

Les mentions générales

Un grand nombre de mentions générales obligatoires à tous les professionnels doivent apparaître sur chaque facture. Voici la liste complète :

| Mentions générales obligatoires d’une facture | Précisions |

| La mention « facture » | – |

| Le numéro de la facture | Chaque facture doit avoir un numéro unique basé sur une fréquente continue (votre première facture = 01, ensuite 02… etc) |

| La date d’émission de la facture | – |

| Le numéro du bon de commande | Dans le cas où il a déjà été établi par le client |

Ces éléments apparaissent généralement dans l’en-tête de la facture.

Les mentions relatives à l’identité du créancier et du débiteur

Une fois les mentions générales inscrites, certaines informations relatives à vous et votre client sont obligatoires :

| Mentions relatives aux différents parties | Précisions |

| Identité de l’acheteur | Nom ou dénomination sociale Adresse du siège social Adresse de facturation (si différente) |

| Identité du vendeur ou du prestataire | Si c’est une entreprise individuelle : – La mention « EI » ou « Entrepreneur individuel » suivi du nom et prénom |

| Si c’est une société : – Sa dénomination sociale – Sa forme juridique (SAS, SASU, SARL, EURL, SCI… etc) – Son numéro SIREN – L’adresse du siège social – Le numéro RCS (uniquement pour les commerçants) | |

| Le numéro de TVA intracommunautaire des deux parties | Ne concerne que : – Les entreprises redevables de la TVA – Les factures supérieures ou égale à 150 € |

| TVA non applicable, art. 293 B du CGI | Ne concerne que les entreprises en franchise en base de TVA Vous êtes dans ce cas ? Alors la facture sera en hors taxe (HT) |

Les informations vont donc varier si vous êtes une entreprise individuelle (y compris une auto-entreprise) ou une société. Il est primordial de ne pas oublier les dispositions relatives à la TVA : votre numéro de TVA si vous êtes redevables et la mention « TVA non applicable, art. 293 B du CGI » si vous êtes en franchise en base. Dans le doute, vous pouvez utiliser un modèle de facture avec TVA, ou sans, afin de réduire le risque d’erreurs.

Votre entreprise est en cours d’immatriculation ? Vous devez obligatoirement, en l’absence de numéro SIREN, inscrire la mention « Siret en cours d’attribution » sur vos factures.

Les mentions relatives à la vente/la prestation de service

La facture doit faire apparaître le détail de la prestation ou de la vente dont il est question dans la facture :

| Mentions relatives à l’objet de la facture | Précisions |

| La date de la vente ou de la prestation de service | Pour une vente : inscrire le jour de la livraison Pour une prestation : inscrire le jour de la fin de l’exécution de la prestation |

| La description du produit ou de la prestation | Inscrire les détails concernant la nature de la vente/du service, sa référence… etc |

| La quantité | Inscrire la quantité de chaque vente/service |

| Le prix | Faire apparaître le prix unitaire hors taxe (HT) Le détail doit également apparaître en cas de majoration éventuelle de prix |

| La somme totale à payer | La somme finale, toutes taxes comprises (TTC) doit apparaître sur la facture |

⚠️ Important : sur chaque facture, le prix TTC et le prix HT doivent obligatoirement apparaître.

Les informations relatives au paiement

C’est également dans la facture que les modalités de paiement doivent apparaître : échéance, taux de pénalités… etc.

| Mentions relatives au paiement | Précisions |

| La date ou le délai de paiement | Inscrire la durée du délai de paiement (en principe 30 jours) |

| Le taux des pénalités de retard | Ce sont les pénalités auxquelles s’expose l’acheteur en cas de retard de paiement. C’est une sanction pécuniaire qui s’applique par jours de retard. |

| L’indemnité forfaitaire | Elle s’applique pour chaque facture non payée dans les délais Son montant est égal à 40 € |

Vous savez maintenant tout sur les mentions générales obligatoires d’une facture entre professionnels. Mais attention ! Certaines informations particulières sont également à intégrer.

Vous avez un doute ? Utilisez un modèle word de facture afin de n’oublier aucune information !

Les informations obligatoires particulières

Certaines situations particulières sont à intégrer sur les factures, en plus des autres mentions obligatoires :

| Mentions particulières | Précisions |

| Membre d’une association agréée, le règlement par chèque et carte bancaire est accepté | Inscrire cette mention quand un des parties est membre d’une association agréée ou d’un centre de gestion. |

| Autofacturation | À écrire quand c’est le client qui produit lui-même la facture |

| Rémunéré pour copie privée | Dans le cas où il y a acquisition d’un support d’enregistrement |

| Écoparticipation DEEE | Quand il s’agit d’un achat de produits/d’équipements électroniques ou de meubles |

| Autoliquidation | Quand des travaux sont effectués par un sous-traitant du BTP pour un donneur d’ordre assujetti à la TVA |

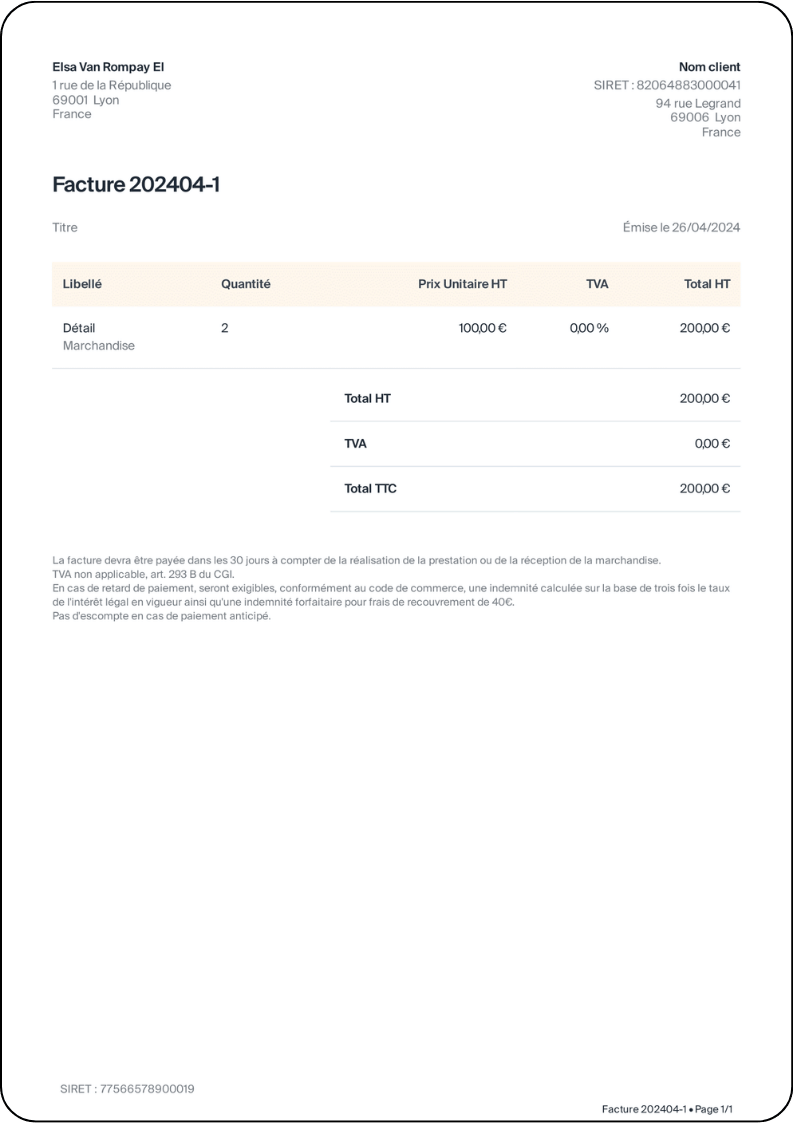

Pour illustrer ces nombreux tableaux, rien de mieux qu’un exemple. Voici une facture créée directement sur Indy, avec toutes les mentions obligatoires présentes. Cet exemple est une facture créée par un auto-entrepreneur (donc en EI), en franchise en base de TVA :

À noter : un modèle de facture d’un freelance en société ou dans un secteur réglementé peut avoir des mentions différentes.

Le cas des factures adressées à un particulier

Quand la facture pour un particulier est-elle obligatoire ?

Pour les factures adressées à un particulier, la création d’une facture n’est obligatoire que dans certains cas. Dans le cadre d’une vente, elle doit être éditée :

- Si le client la demande ;

- Lorsqu’il est question de livraisons intracommunautaires exonérées de TVA ;

- Lorsqu’il est question d’une vente à distance.

Quand il est question d’une prestation de service, une note est obligatoire :

- Si le client le demande ;

- Si le prix de la prestation dépasse 25 € TTC ;

- Pour certains travaux immobiliers.

Dans une note les mentions obligatoires sont simplifiées.

Dans toutes les autres situations, le ticket de caisse transmis à l’acheteur suffit.

Attention ! Certains domaines d’activité comme l’hôtellerie, la restauration, le BTP ou encore la comptabilité sont soumises à des obligations particulières de facturation. Il faut donc bien vérifier vos obligations comptables lorsque vous exercez une activité réglementée, ici.

Les mentions obligatoires d’une facture adressée à un particulier

Dans ce cas certaines mentions sont alors obligatoires et similaires à celles :

- Le nom et l’adresse de l’entreprise ;

- L’identité du client ;

- La date d’émission de la facture ;

- La date de l’exécution de la prestation/vente ;

- Le détail des prestations/du produit vendu (avec quantité et prix) ;

- Le numéro du bon de commande ;

- Pour certains biens, la garantie légale de conformité de 2 ans minimum ;

- Le total à payer TTC ;

- … etc.

Les nouvelles mentions obligatoires à partir de 2026

La réforme portant sur la généralisation de la facturation électronique, modifie à partir du 1er septembre 2026 (le calendrier initialement prévu était en 2024), certaines obligations en matière de facturation. 4 nouvelles mentions obligatoires font leur entrée. Il sera alors nécessaire de faire apparaître sur les factures entre professionnels :

- Le numéro SIREN de votre client ;

- L’adresse de livraison des produits (si cette dernière est différente de l’adresse du client) ;

- Une mention distinguant les prestations de services des ventes de biens ;

- L’option pour le paiement de la TVA d’après les débits

Les conséquences en cas de non-respect des obligations de facturation

Si vous ne respectez pas les mentions obligatoires à faire apparaître dans une facture, votre entreprise risque plusieurs amendes :

- Une amende de 15€ par mention manquante ou inexacte. Une amende vaut pour une facture, en cas d’erreurs sur plusieurs factures, multiplier ce montant par facture erronée et/ou par erreurs. Le montant est plafonné au 1/4 du montant de la facture ;

- Une amende de 75 000 € pour une personne physique, qui peut être doublée en cas de défaut de facturation de factures fictive ou de facture de complaisance. Pour une personne morale le montant peut s’élever à 375 000 €.

Vous avez davantage de questions sur les mentions obligatoires d’une facture ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝