La facturation est une étape incontournable de toute activité professionnelle, qu’il s’agisse de la vente de produits ou de la prestation de services. Parmi les différents types de factures, on retrouve la facture avec TVA, couramment utilisée, et la facture sans TVA, spécifique à certaines situations comme la franchise en base ou les activités exonérées. Dans cet article, nous allons nous concentrer sur la facture sans TVA, ses spécificités, ses obligations légales et les cas dans lesquels elle s’applique.

Le saviez-vous ?

Indy n’est pas seulement un logiciel de comptabilité en ligne, c’est également un outil de facturation gratuit ! Éditez, personnalisez vos factures sans TVA et suivez leur paiement en toute simplicité 😍.

Je veux tester Indy

En résumé :

- La TVA est un impôt sur la consommation, collecté par les entreprises lors de la vente de biens ou services ;

- Certaines entreprises, comme celles bénéficiant de la franchise en base de TVA, n’appliquent pas de TVA sur leurs factures ;

- Ce régime s’applique sous certains seuils de chiffre d’affaires et doit être mentionné sur les factures avec la mention « TVA non applicable – article 293 B du CGI » ;

- Les factures sans TVA doivent respecter des règles strictes, incluant des informations obligatoires et des mentions spécifiques ;

- Pour garantir la conformité de vos factures, nous vous conseillons vivement de vous tourner vers un logiciel de facturation comme Indy.

Qu’est-ce que la TVA ?

La Taxe sur la Valeur Ajoutée (ou TVA) est un impôt indirect prélevé sur la consommation de biens et de services. Elle est collectée par les entreprises lors de la vente de leurs produits ou prestations et reversée à l’État. Le taux de TVA varie selon la nature des biens ou services concernés :

- 20 %, le taux normal, s’applique à la plupart des transactions ;

- 10 %, le taux intermédiaire, concerne notamment la restauration ou les travaux dans les logements anciens ;

- 5,5 %, le taux réduit, est applicable à certains produits alimentaires, aux abonnements énergétiques ou aux livres ;

- 2,1 %, le taux super-réduit, s’adresse à des produits très spécifiques, comme certains médicaments.

Cependant, certaines entreprises ou activités sont exemptées de TVA. Dans ce cas, leurs factures ne contiennent pas de TVA et suivent des règles précises.

Qu’est-ce qu’une facture ?

Une facture est un document essentiel dans les relations commerciales. Elle formalise une transaction entre un vendeur et un acheteur et constitue une preuve juridique et comptable de l’opération. Elle est obligatoire dans plusieurs cas :

- Pour toute transaction entre professionnels (BtoB) ;

- Dans le cadre d’une vente ou d’une prestation supérieure à 25 euros entre un professionnel et un particulier ou si ce dernier en fait la demande ;

- Pour les ventes à distance effectuées à destination de clients particuliers dans l’Union européenne.

Les factures doivent être émises dès la réalisation de la vente ou du service. Elles doivent aussi respecter les obligations légales en matière de mentions obligatoires, notamment en cas d’exonération de TVA.

Qui peut établir une facture sans TVA ?

Les entreprises en franchise en base de TVA

La franchise en base de TVA est un régime fiscal destiné aux petites entreprises. Sous ce régime, les entreprises ne collectent pas la TVA sur leurs ventes ou prestations et n’ont donc pas à la reverser à l’administration fiscale.

La franchise en base s’applique automatiquement si l’entreprise ne dépasse pas les seuils suivants :

- 85 000€ pour une activité de commerce ou d’hébergement avec un seuil majoré de 93 500€ ;

- 37 500€ pour une activité de prestation de services, une activité libérale ou artisanale avec un seuil majoré de 41 250€.

Si votre CA est inférieur au seuil de franchise en base, alors vous facturez vos clients sans TVA. Par ailleurs, si ce dernier se situe entre le seuil de franchise en base de TVA et le seuil majoré, vous pouvez continuer à facturer vos clients sans TVA sur l’année en cours (N), mais devrez facturer la taxe l’année suivant le dépassement (N+1).

Enfin, si vous dépassez les seuils majorés, vous devenez automatiquement redevable de la TVA et perdez le bénéfice de la franchise en base. Vous devrez alors éditer des factures avec TVA dès la date de dépassement.

Les activités exonérées

Indépendamment de leur chiffre d’affaires, certaines activités bénéficient d’une exonération de TVA prévue par la loi, c’est notamment le cas des :

- Professions médicales et paramédicales (médecins, infirmiers, kinésithérapeutes, etc.) ;

- Cours particuliers (activités éducatives) ;

- Certaines activités liées à l’immobilier, comme la location nue à usage d’habitation.

L’autoliquidation de TVA

Par ailleurs, le mécanisme d’autoliquidation de la TVA, permet de ne pas appliquer la TVA sur certaines transactions. Dans ce cas, c’est l’acheteur, et non le vendeur, qui est responsable de la déclaration et du paiement de la TVA.

Ce mécanisme est utilisé dans le cadre de transactions intracommunautaires, où des biens ou services sont échangés entre entreprises de différents pays de l’Union Européenne.

Par exemple, si une entreprise vend des biens à une autre entreprise située dans un autre pays de l’UE, elle peut facturer sans TVA en ajoutant la mention « Autoliquidation » sur la facture. L’acheteur devra alors déclarer et payer la TVA dans son propre pays. Cela permet de simplifier les échanges internationaux et d’éviter la double imposition.

Il est important de noter que pour que l’autoliquidation soit applicable, certaines conditions doivent être remplies, comme l’obligation d’être assujetti à la TVA dans son pays d’origine.

Les mentions obligatoires de la facture sans TVA

Une facture sans TVA doit contenir les mentions obligatoires communes à toutes les factures, ainsi que les mentions spécifiques liées à l’absence de TVA. Voici la liste des informations indispensables.

Les mentions générales

- Identité du vendeur : Dénomination sociale, adresse du siège social, la mention « EI » ou « entrepreneur individuel » s’il s’agit d’une entreprise individuelle, numéro SIREN, numéro RCS s’il est commerçant, montant du capital social ;

- Nom ou dénomination sociale de l’acheteur ainsi que l’adresse facturation ;

- Numéro de facture : Ce dernier est unique et doit impérativement suivre une séquence chronologique ;

- Date d’émission de la facture de prestation de service ou de la facture de vente et date de la prestation ou de la livraison ;

- Désignation et description des produits ou services ;

- Prix unitaire du produit ou taux horaire de la prestation ;

- Majoration ou réduction du prix (si applicable) ;

- Montant total hors taxes (HT).

Sur une facture sans TVA, le taux de TVA et le numéro de TVA intracommunautaire ne doivent pas figurer sur la facture.

Les mentions spécifiques

En plus des mentions générales, les factures sans TVA doivent faire apparaître certaines mentions spécifiques comme :

- La mention « TVA non applicable – article 293 B du CGI » : cette mention est obligatoire pour les entreprises en franchise en base. Pour consulter l’article de loi cliquez juste ici ;

- La mention autoliquidation de TVA (si applicable).

Les erreurs à éviter lorsqu’on facture sans TVA

Pour garantir la conformité de vos factures sans TVA il est essentiel d’éviter certaines erreurs courantes et notamment :

- Oublier la mention obligatoire « TVA non applicable – article 293 B du CGI » : Il s’agit là d’une erreur fréquente qui peut entraîner des redressements fiscaux ;

- Facturer sans TVA alors que vous n’êtes pas éligible aux régimes d’exonérations : Assurez-vous de respecter les seuils et les conditions imposés par votre situation avant de facturer sans TVA ;

- Utiliser un exemple de facture inapproprié : Des factures mal structurées ou non conformes peuvent porter préjudice à votre entreprise.

Les conséquences d’une erreur de facturation

Commettre une erreur dans la facturation, notamment lorsqu’il s’agit d’une facture sans TVA, peut avoir des conséquences importantes pour une entreprise. Ces erreurs peuvent entraîner des sanctions financières, une perte de crédibilité et des complications administratives.

Sanctions financières

Une facture non conforme, qu’il s’agisse d’une omission de mention obligatoire ou d’une facturation erronée, peut exposer l’entreprise à des pénalités. Les amendes pour factures non conformes s’élèvent à :

- 15 € par mention manquante ou incorrecte, dans la limite de 25 % du montant total de la facture ;

- Jusqu’à 375 000 € d’amende pour les entreprises en cas de manquements graves ou répétés.

Redressement fiscal

L’administration fiscale peut par ailleurs procéder à un contrôle pour vérifier la conformité de vos factures. Une erreur, telle que l’absence de la mention « TVA non applicable – article 293 B du CGI », peut entraîner un redressement fiscal. Cela inclut la régularisation de la TVA, des intérêts de retard et des pénalités.

Impact sur la relation client

Une facture incorrecte peut nuire à la relation de confiance avec vos clients. Cela pourrait entraîner des retards dans les paiements ou des litiges, affectant la trésorerie et la réputation de votre entreprise.

Pour limiter les risques de non-conformités, nous vous conseillons vivement d’utiliser un logiciel de facturation fiable et régulièrement mis à jour. Ces outils permettent de garantir la conformité de vos factures et de réduire les erreurs humaines.

Notre modèle de facture sans TVA

Téléchargez notre modèle de facture sans TVA au format PDF et au format Excel.

Ce dernier est conçu pour répondre aux exigences légales et inclut toutes les mentions obligatoires pour une facture sans TVA correcte aux yeux de la loi.

Les logiciels de comptabilité en ligne : la solution idéale pour des factures sans TVA

Le saviez-vous ? Avec Indy vous pouvez créer et personnaliser des factures conformes sans TVA gratuitement et en quelques clics seulement 🥳

Pour créer une facture sur Indy, rien de plus simple ! Rendez-vous dans votre onglet « Facturation« , cliquez sur « + Nouveau » puis sur « Créer une facture ».

Vous devez ensuite remplir les différents champs tels que vos coordonnées, celles de votre client, les caractéristiques de la vente, etc.

Vous pouvez également personnaliser votre facture en ajoutant le logo de votre entreprise, en appliquant les couleurs de votre charte graphique, etc.

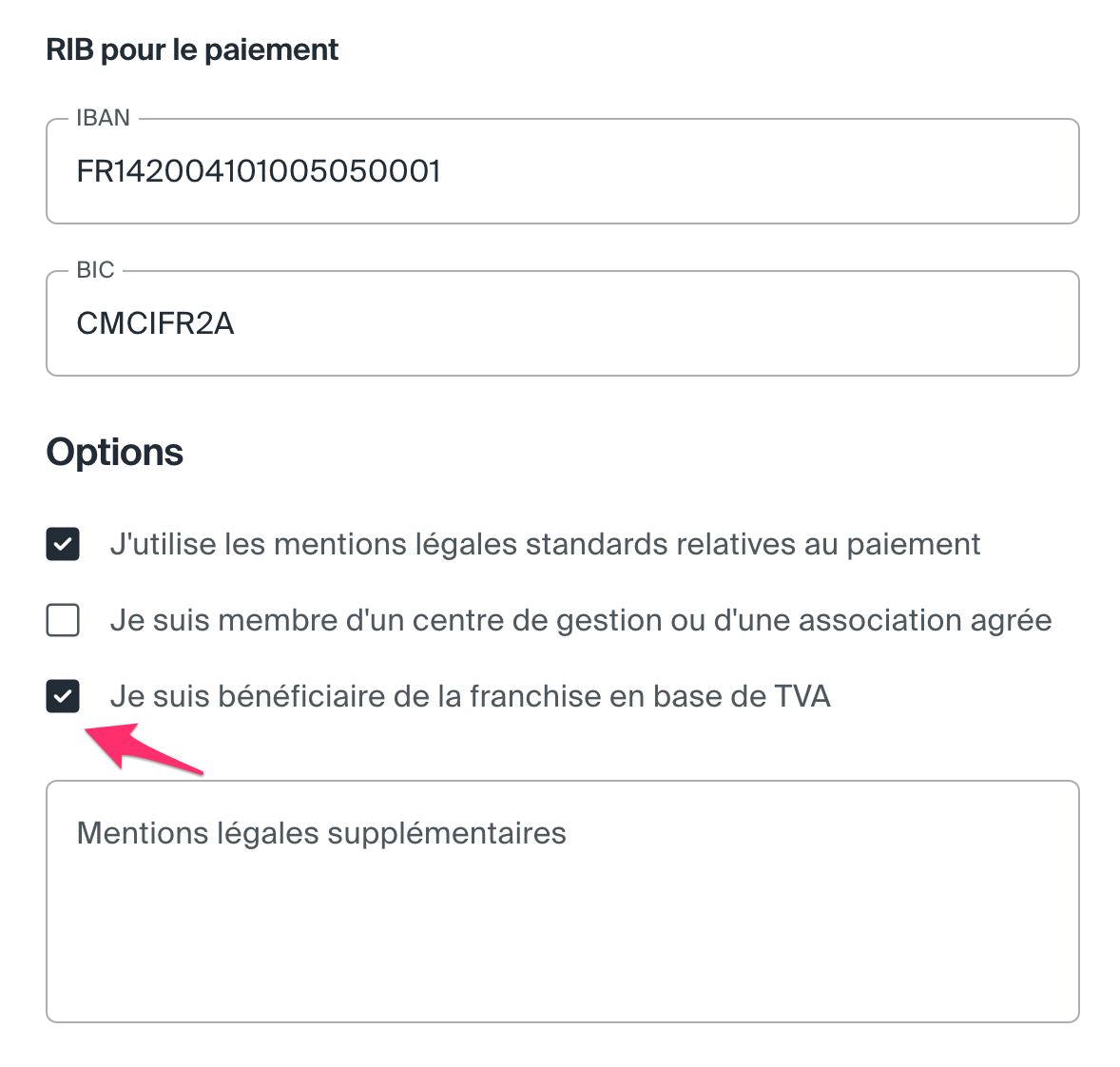

Vous êtes en franchise en base de TVA ? Alors il vous suffit d’indiquer une TVA à 0%, et de cocher la case « Je suis bénéficiaire de la franchise en base de TVA« . La mention obligatoire « TVA non applicable, art 293 B du CGI » apparaîtra à la fin de votre facture👇

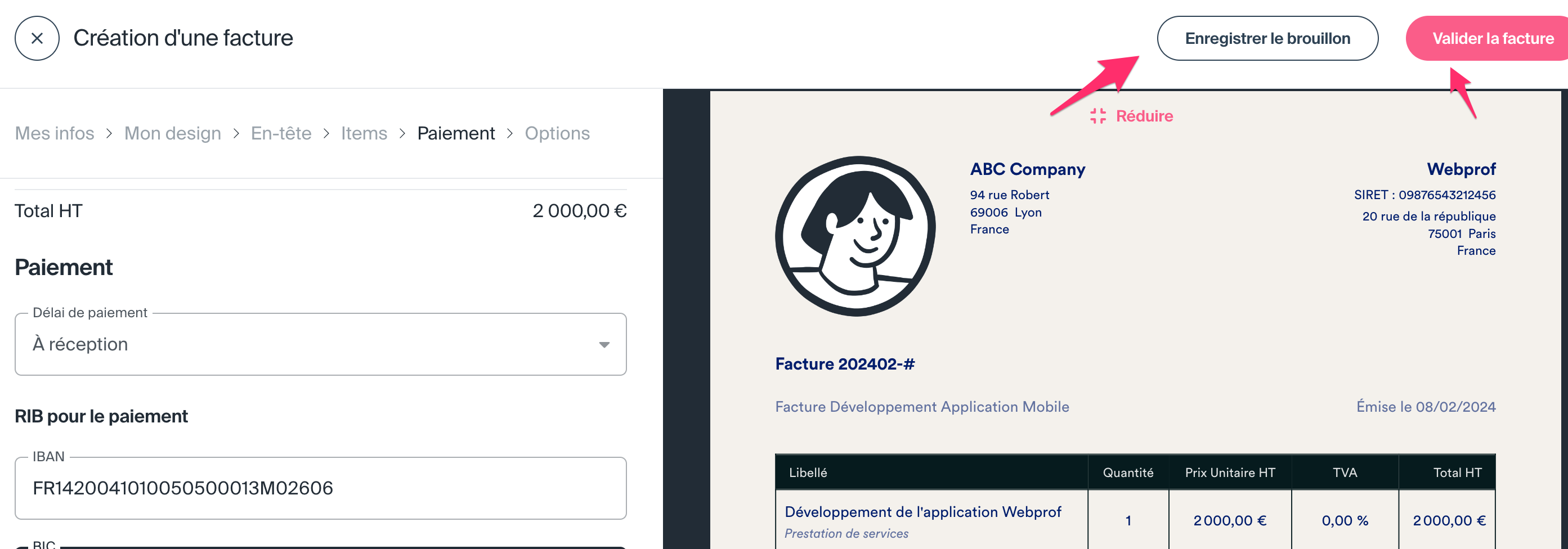

Une fois que vous avez terminé d’éditer la facture, vous pouvez soit l’enregistrer en brouillon soit la valider 👇

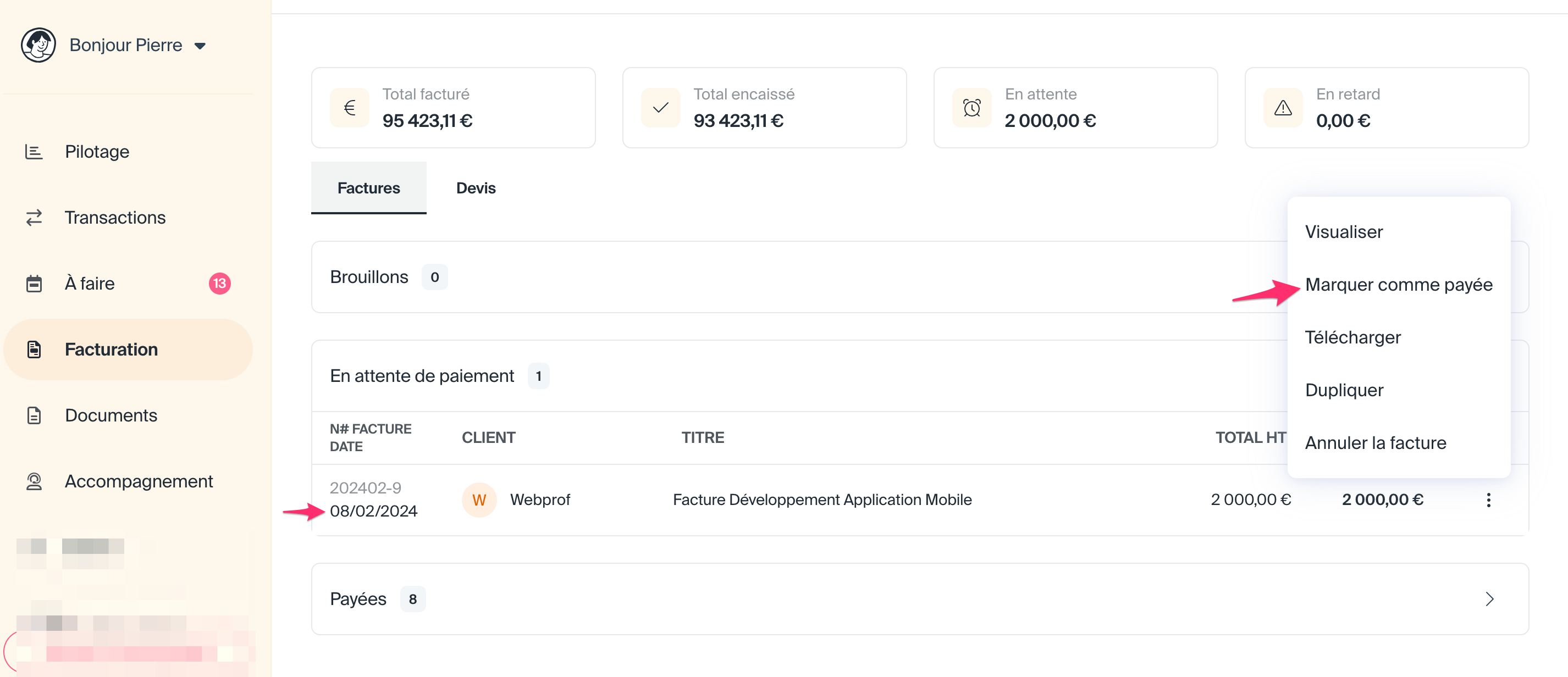

Vous avez cliqué sur « Valider » ? Alors, votre facture est désormais visible dans l’onglet « En attente de paiement« . Vous pouvez ensuite cliquer sur « Marquer comme payée« , lorsque votre client vous aura payé.

En France, il est formellement interdit de supprimer ou modifier une facture déjà éditée. Ainsi, en cliquant sur « Annuler la facture« , notre logiciel vous simplement créer une facture d’avoir, qui viendra annuler la facture précédente.

Des interrogations sur la facture sans TVA ? Notre équipe vous répond en commentaire !