Vous clôturez votre exercice comptable ? Il est temps de déclarer et payer votre solde d’IS via la déclaration fiscale 2572-SD ! Ce formulaire un peu technique, mais incontournable, permet de calculer le solde exact de votre impôt sur les sociétés (IS), après avoir pris en compte les acomptes déjà versés et les crédits d’impôt éventuels. Mais qui doit la remplir exactement et surtout comment ? On vous guide pas à pas !

En résumé :

- Le formulaire 2572-SD, également connu sous le nom de relevé de solde d’IS, est obligatoire pour toutes les sociétés soumises à l’IS ;

- Ce document permet à l’entreprise de déclarer et payer le solde de l’IS, autrement dit, la différence entre l’IS dû au titre de l’exercice comptable différent et les acomptes déjà versés ;

- Elle doit être déposée en ligne au plus tard le 15 du 4ème mois suivant la clôture comptable ou avant le 15 mai si l’exercice coïncide avec une année civile ;

- Des outils comme Indy peuvent vous faire gagner du temps et vous assurer de ne rien oublier !

Le saviez-vous ?

Confier sa comptabilité à un expert-comptable n’est pas obligatoire. Vous pouvez tout à fait vous tourner vers un logiciel de comptabilité en ligne…tel qu’Indy pour réaliser votre déclaration 2572 !

J’ouvre un compte Indy

La déclaration 2572, qu’est-ce que c’est ?

Définition

Le relevé de solde d’IS, ou déclaration 2572-SD permet aux entreprises de régulariser leur impôt sur les sociétés (IS) à la clôture de l’exercice comptable. Une fois le résultat fiscal définitivement établi, ce formulaire sert à calculer le solde restant dû, en tenant compte des acomptes déjà payés et des éventuels crédits d’impôt. Pour télécharger le formulaire, cliquez juste ici.

Au cours de l’exercice comptable, les entreprises doivent en effet payer quatre acomptes d’IS, à verser selon un calendrier fixe : le 15 mars, le 15 juin, le 15 septembre et le 15 décembre. Ces paiements sont effectués à l’aide du formulaire 2571, qui sert à déclarer chaque acompte en fonction du dernier bénéfice connu.

Cette déclaration ne doit pas être confondue avec la liasse fiscale, qui comprend notamment la déclaration n°2065. Cette dernière est utilisée par les entreprises soumises à l’IS pour déclarer leur résultat annuel, base sur laquelle est ensuite calculé l’impôt sur les sociétés.

Qui doit la remplir ?

Toutes les sociétés assujetties à l’impôt sur les sociétés doivent déposer le formulaire 2572 à l’administration fiscale. Cela inclut notamment :

- Les sociétés commerciales (SARL, SAS, SA…) ;

- Certaines associations, si elles exercent une activité lucrative ;

- Les SCI ayant opté pour l’impôt sur les sociétés ;

- Les sociétés civiles professionnelles (SCP) relevant de l’Impôt sur les sociétés.

Bon à savoir : Les entreprises individuelles (au réel ou en micro) ne sont, en principe, pas concernées par ce formulaire, sauf si elles ont opté pour l’IS dans le cadre d’une option spécifique (par exemple, une EURL imposée à l’IS).

Quand la transmettre ?

La date limite de dépôt du formulaire 2572-SD dépend des dates de clôture de votre exercice comptable :

- Si votre exercice se termine le 31 décembre, le formulaire 2572 doit être transmis avant le 15 mai de l’année suivante ;

- Si la clôture tombe en cours d’année civile, elle doit être déposée avant le 15 du 4ème mois suivant la clôture comptable. Une société qui clôture son exercice comptable au 30 juin 2025 devra par exemple envoyer son formulaire 2572 avant le 15 octobre 2025.

Comment la remplir ? Notre tutoriel

Cadre I du formulaire : Le calcul de l’impôt sur les sociétés brut

Dans le cadre I, vous devez calculer le montant brut de l’impôt sur les sociétés dû au titre de l’année N-1 :

Ligne I-A01 : Indiquez la part du résultat fiscal imposée au taux normal (25 %). Vous devez ici réaliser le calcul suivant : Bénéfice imposable x 25%.

Ligne I-A02 : Indiquez la part du résultat fiscal imposée au taux réduit (15 %), si votre entreprise y est éligible. Vous devez ici réaliser le calcul suivant : Bénéfice imposable x 15%.

Pour rappel : Le taux réduit de l’impôt sur les sociétés est réservé aux contribuables ayant réalisé un chiffre d’affaires n’excédant pas 10 millions d’euros au cours de la période d’imposition. Il s’applique uniquement sur les premiers 42 500 euros de bénéfice imposable.

Ligne I-A05 : Additionnez les montants obtenus à la ligne Ligne I-A01 et à la ligne I-A02.

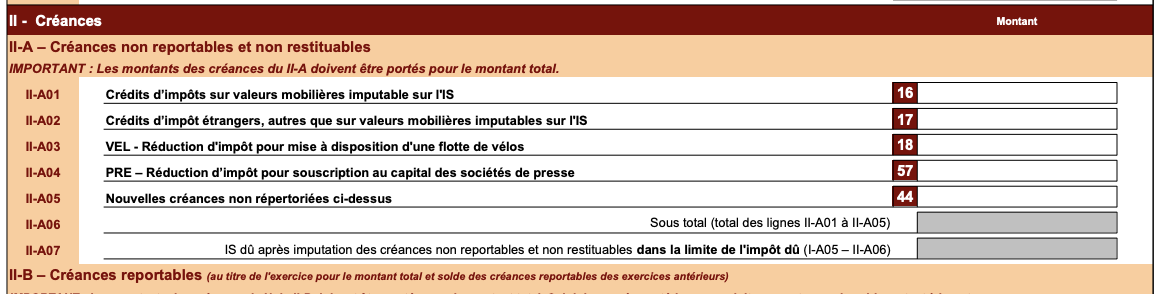

Cadres II-A à II-C : Comptabilisation des créances

Ici, il vous suffit de reporter les montants de crédits d’impôt auxquels vous avez le droit (par exemples, les crédits impôt recherche, mécénat…).

Indiquez :

- Les créances de l’exercice pour leur montant total ;

- Les créances antérieures pour leur montant restant à imputer.

Ces derniers vous permettent de réduire le montant de l’impôt sur les sociétés brut.

Cadre II-D – Imputation des acomptes déjà versés

Votre entreprise a normalement versé quatre acomptes trimestriels au cours de l’exercice N-1. Ces derniers doivent être déduits du montant d’impôt calculé.

Ligne II-D01 : Indiquez la somme des acomptes versés au titre de l’exercice clos.

N’incluez pas le 1er acompte de l’exercice suivant (par exemple, l’acompte versé en mars 2025 pour l’exercice 2025 si vous clôturez en décembre 2024).

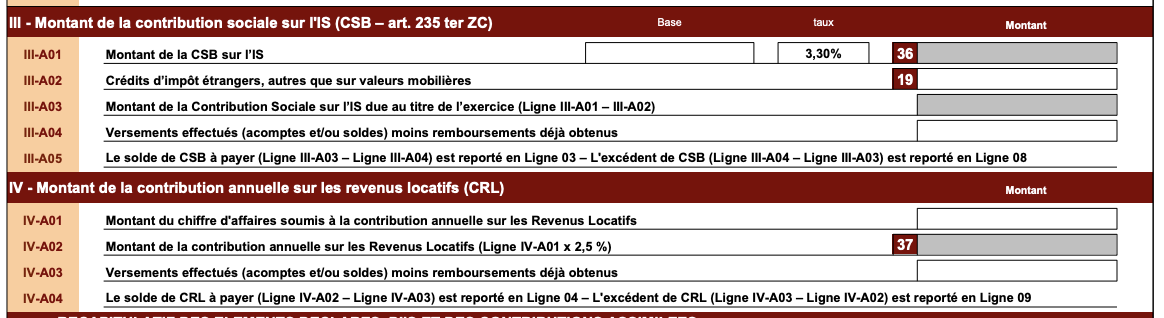

Cadres III et IV – Contributions additionnelles

Ces lignes ne concernent pas toutes les sociétés.

Dans un premier temps, la contribution sociale de 3,3 % s’appliquera à votre entreprise uniquement si votre chiffre d’affaires excède 7 630 000 € et si le capital social est entièrement libéré et détenu à hauteur d’au moins 75 % par des personnes physiques (ou par une société elle-même détenue à 75 % minimum par des personnes physiques).

La CRL (contribution sur les revenus locatifs) de 2,5% s’applique, quant à elle, sur les loyers de locaux d’habitation, professionnels ou commerciaux situés dans des immeubles achevés depuis 15 ans

Le récapitulatif

Vous devez maintenant reporter les éléments précédemment déclarés dans les bonnes cases du récapitulatif.

Dans la case 05 vous indiquerez le montant total restant à payer en additionnant les cases 01 à 04, et dans la case 10, la totalité de l’excédent constaté en additionnant les cases 06 à 09.

Enfin, si le montant en case 05 est supérieur à celui de la case 10, cela signifie que vous devez encore de l’IS à l’administration fiscale. Le montant restant à payer devra être reporté en case 11. À l’inverse, si la case 10 est plus élevée, vous disposez d’un excédent qui peut vous être remboursé, à indiquer en case 12.

Que faire en cas d’excédent d’IS ?

Vous avez versé trop d’IS ? Vous devrez choisir entre les trois options proposées dans ce cadre.

Vous pouvez :

- Utiliser l’excédent comme moyen de paiement pour l’une des taxes suivantes : la TVA (taxe sur la valeur ajoutée), la TS (taxe sur les salaires), la TVS (taxe sur les véhicules de société) ou encore la PEEC (participation des employeurs à l’effort de construction). Vous devrez alors remplir les cases prévues à cet effet ;

- L’imputer sur le prochain acompte d’IS. Dans ce cas précis, vous devrez reporter le montant dans le cadre 13 ;

- Enfin, vous pouvez demander un remboursement immédiat, en reportant le montant dans le cadre 14.

Comment déposer et payer votre déclaration de solde d’IS ?

La déclaration n°2572 peut-être déposée de 2 façons :

- Via une plateforme EDI (Échange de Données Informatisé), généralement par l’expert-comptable ou à l’aide d’un logiciel de comptabilité agréé comme Indy ;

- Ou directement en ligne via votre espace professionnel sur impots.gouv.fr.

Une fois votre déclaration validée, le paiement du solde d’IS est immédiatement déclenché via votre compte bancaire professionnel. Vous recevez un accusé de réception sur votre espace en ligne. En cas d’erreur ou d’oubli, vous pouvez déposer une déclaration rectificative. En revanche, un retard de paiement entraîne des intérêts de retard de 0,20 % par mois et une majoration de 5 %.

Votre déclaration 2572 avec Indy !

Votre déclaration de solde d’IS en quelques clics avec notre app !

Avec Indy, pas besoin de passer des heures à remplir votre relevé de solde d’IS ! La déclaration de solde d’IS devient un vrai jeu d’enfant avec notre logiciel !

Tout se passe dans l’onglet À faire > Solde d’impôt sur les sociétés, et vous n’avez qu’à suivre les étapes !

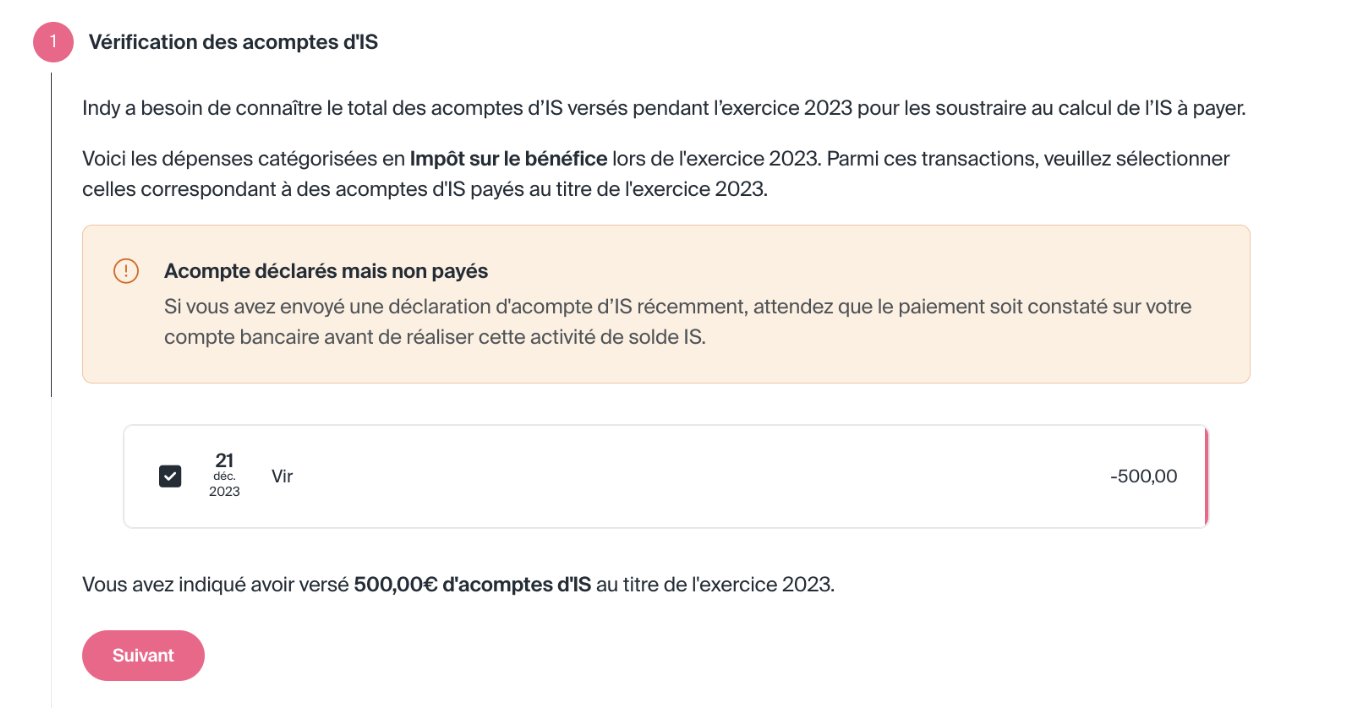

Etape 1️⃣ : Vérification des acomptes d’IS

Indy affiche automatiquement les transactions catégorisées en Impôt sur le bénéfice versés pour l’exercice clôturé. Il vous suffit de sélectionner celles qui concernent les acomptes d’IS.

Ces montants viendront réduire le solde à payer.

🔎 À noter : Ne sélectionnez que les acomptes versés via la déclaration 2571, pas le paiement du solde d’IS (déclaration 2572).

Si vous n’avez versé aucun acompte, vous pouvez simplement valider l’étape.

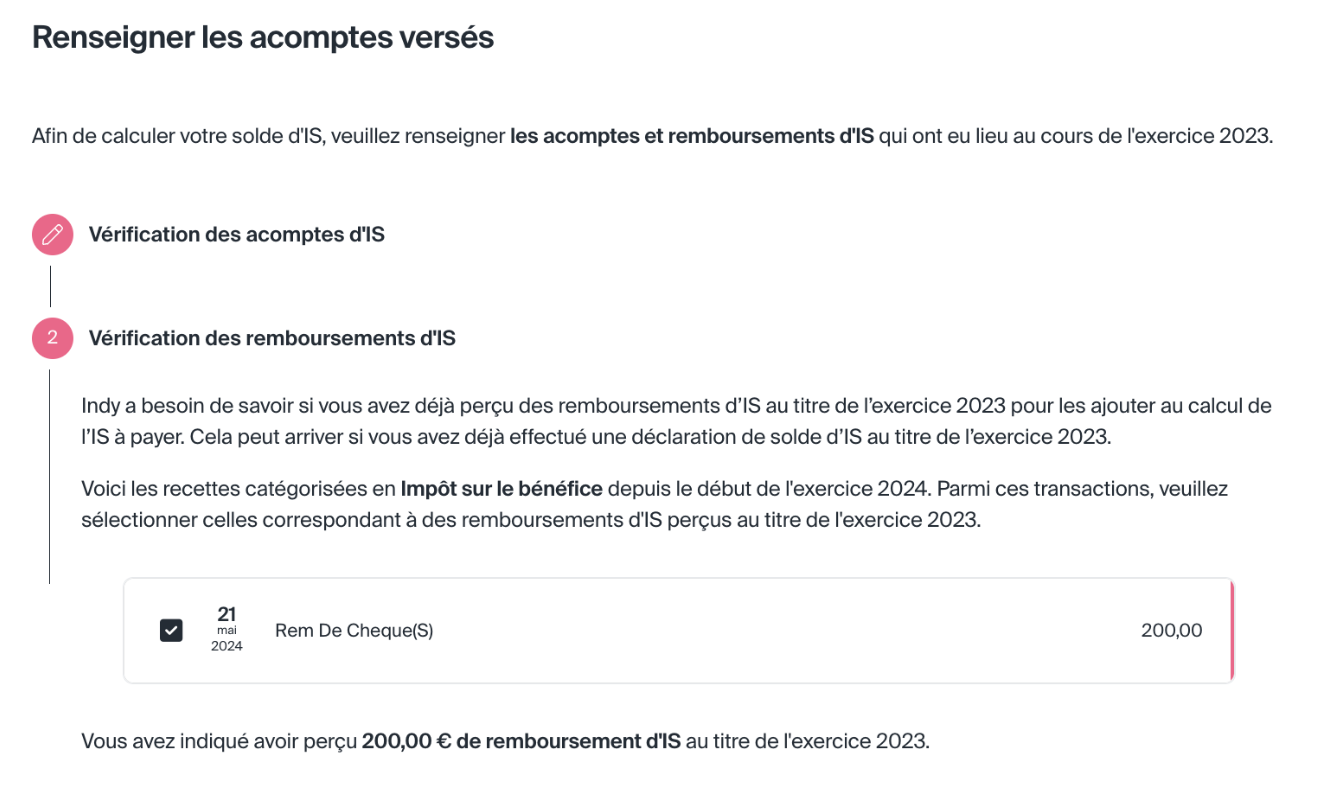

Etape 2️⃣ : Vérification des remboursements d’IS

Ici, Indy récupère les éventuels remboursements d’IS liés à l’exercice en cours. Ces montants peuvent avoir un impact sur le solde d’IS à déclarer.

Vous n’avez reçu aucun remboursement ? Alors, vous pouvez passer à l’étape suivante !

Etape 3️⃣ : La télétransmission

Une fois toutes les vérifications effectuées, vous pouvez transmettre votre relevé de solde d’IS à l’administration fiscale directement depuis Indy !

Indy qu’est-ce que c’est ?

Bien plus qu’un simple logiciel de comptabilité, Indy accompagne les sociétés à l’IS dans tous les aspects de leur activité ! Avec notre app :

- Réalisez toutes vos déclarations comptables obligatoires (déclarations de TVA, déclarations 2571, le relevé de solde d’IS, la 2065, etc…) ;

- Suivez votre trésorerie en temps réel grâce à des tableaux de bord ultra complets ;

- Réalisez toutes vos factures et devis gratuitement ;

- Ouvrez un compte pro sans frais ;

- Et bien plus encore !

Le petit plus ? Notre service client, réactif et disponible, est là pour répondre à toutes vos questions en cas de doute !

Des interrogations au sujet de la déclaration n°2572-SD ? Notre équipe vous répond dans les commentaires !