Un travailleur indépendant doit payer un certain nombre de taxes au quotidien : taxe professionnelle, TVA, TVS, CFE… etc. Les charges sociales font partie des taxes d’entreprises à ne pas oublier ! Il s’agit des cotisations que les entrepreneurs doivent verser aux organismes sociaux pour bénéficier d’une protection sociale, incluant la couverture santé, la retraite, les allocations familiales… et bien plus encore. Quelles sont les différentes charges sociales des indépendants ? Quel est le montant à payer ? Les taux applicables ? Découvrez toutes les informations relatives aux charges sociales dans ce guide.

Résumé :

- Les charges sociales sont des prélèvements à payer à l’Urssaf en fonction du niveau de revenu du chef d’entreprise ;

- Les cotisations sociales ouvrent des droits (assurance maladie, maternité, retraite.. etc) et les contributions participent au financement de la politique sociale du pays ;

- Les entrepreneurs individuels, les gérants associés uniques d’une EURL et les gérants majoritaires d’une SARL sont tous des travailleurs non salariés (TNS). Ils sont affiliés à la Sécurité sociale des indépendants.

- Le montant total des charges sociales et impôts s’élève en moyenne à 45% de la rémunération mensuelle du TNS ;

- Le paiement des charges sociales TNS est lié à la déclaration d’impôt sur le revenu.

Gérez toute la comptabilité de votre entreprise avec Indy !

Toute la gestion de votre entreprise devient facile avec Indy : éditer l’ensemble de vos déclarations en vous laissant guider par la plateforme ! Payer vos taxes en toute sérénité 🤩

Je m’inscris

La Sécurité sociale des indépendants : principe

Lorsque vous êtes salarié, c’est sur l’employeur que repose le coût des charges sociales. Pour les travailleurs non salariés (TNS), l’employeur : c’est le travailleur lui-même ! La grande majorité des indépendants dépendent de la Sécurité sociale des indépendants. Cette dernière remplace aujourd’hui le régime social des indépendants (RSI). Désormais le régime social des professions indépendantes n’est plus complètement à part, mais a été intégré au régime général. Ce changement vise à harmoniser les protections sociales entre salariés et travailleurs indépendants. La Sécurité sociale des indépendants s’adresse à tous les travailleurs indépendants, peu importe leur activité, qu’ils soient actifs ou retraités. Toutes les sociétés ne sont pas assimilées TNS. Sont concernés :

- Les auto-entrepreneurs ;

- Les entrepreneurs individuels ;

- Le gérant associé unique d’une EURL ;

- Le gérant majoritaire d’une SARL ;

Et ce, de toute profession :

- Les professions libérales ;

- Les artisans ;

- Les commerçants ;

- … etc.

Attention : à l’inverse, le président d’une SASU ou d’une SAS est assimilé-salarié. Il est donc au régime général de la sécurité sociale. Il n’est donc pas concerné par la Sécurité sociale des indépendants.

Les charges sociales : qu’est-ce que c’est ?

Les charges sociales peuvent représenter un coût non négligeable pour l’entrepreneur indépendant. Les charges sociales sont des cotisations prélevées sur le salaire brut du travailleur. Ces prélèvements ouvrent droit à un grand nombre de prestations sociales : en cas de maladie, de maternité, d’invalidité, de chômage, la formation professionnelle… etc.

Les charges sociales regroupent deux types de prélèvements :

- Les cotisations sociales ;

- Les contributions.

Le montant des charges sociales varie en fonction du type d’activité et du statut professionnel.

Les cotisations sociales : définition

Les cotisations sociales représentent la première part des prélèvements sociaux. Il s’agit de prélèvements obligatoires versés par un employeur ou un travailleur indépendant pour financer la protection sociale. Elles couvrent plusieurs domaines essentiels, notamment :

- L’assurance maladie ;

- La retraite (de base et complémentaire) ;

- La prévoyance en cas d‘invalidité ou de décès ;

- Les allocations familiales.

Ces cotisations sont obligatoires pour les TNS. Il est également possible de souscrire à des assurances complémentaires qui ne sont pas couvertes par les cotisations obligatoires afin de renforcer la couverture sociale des indépendants. Les garanties supplémentaires peuvent être souscrites à la carte.

Les contributions : explications

Les contributions sociales se différencient des cotisations au niveau de leur objectif. Ces dernières n’ouvrent pas de droits mais permettent aux indépendants de contribuer au financement de la sécurité sociale. Il existe plusieurs types de contributions :

- La contribution à la formation professionnelle (CPF) ;

- La contribution sociale généralisée (CSG) ;

- Le remboursement de la dette sociale (CRDS).

1️⃣ La contribution à la formation professionnelle (CPF) permet de financer les actions de formation des travailleurs indépendants et leur permet de bénéficier d’un crédit de formation. Pour en bénéficier il suffit de vous rendre sur le site dédié et de vous inscrire.

2️⃣ La contribution sociale généralisée (CSG) est prélevée sur l’ensemble des revenus. Elle participe au financement de la protection sociale, notamment des branches maladie et famille.

3️⃣ Le remboursement de la dette sociale (CRDS) vise à réduire le déficit de la Sécurité sociale. Elle est également prélevée sur tous les revenus et s’ajoute à la CSG.

Tableau récapitulatif des charges sociales des indépendants

Voici le détail des cotisations sociales et des contributions que doivent payer, tout au long de l’année, les TNS :

| Les charges sociales des indépendants | |

| Cotisations sociales | Assurance maladie et maternité |

| Assurance invalidité-décès | |

| Allocations familiales | |

| Assurance vieillesse (retraite de base et complémentaire) | |

| Contributions | Formation professionnelle (CPF) |

| Sociale généralisée (CSG) | |

| Remboursement de la dette sociale (CRDS) | |

Les travailleurs non salariés sont, encore aujourd’hui, moins bien couverts que les travailleurs assimilés-salariés. Il est alors possible de souscrire à des assurances complémentaires, à la carte. Cela vous permet de choisir une couverture qui correspond à vos besoins (chirurgien-dentiste, ophtalmologue… etc).

La déclaration et le paiement des charges sociales

Pour les indépendants, leur montant est calculé sur la base d’un pourcentage de leur revenu professionnel. Ces taux varient selon le type d’activité et le statut juridique de l’indépendant. Il peut être calculé selon des tranches de revenus spécifiques, des seuils de chiffre d’affaires ou encore des plafonds mis en place par la sécurité sociale.

Cas général

Dans tous les cas, que vous soyez à l’IS ou à l’IR, vous aurez à payer des cotisations sociales sur vos revenus. La grande majorité des indépendants déclarent leur chiffre d’affaires dans leur déclaration annuelle de revenu.

Étape 1 – la déclaration du chiffre d’affaires

La plupart des indépendants déclarent leur chiffre d’affaires dans leur déclaration annuelle de revenus. Cette déclaration se fait via le formulaire 2042, qui inclut maintenant un volet social intégré. Depuis 2021, la déclaration sociale des indépendants (DSI) est supprimée. Les démarches sont donc grandement simplifiées : aucune déclaration supplémentaire ne doit être remplie !

Étape 2 – le calcul des charges sociales

Le calcul des cotisations et contributions à payer s’effectue sur la base des revenus déclarés l’année précédente. Un travailleur indépendant ne paye donc jamais lors d’une année, le montant de charges sociales qui correspond réellement à sa rémunération de l’année mais de l’année N-1. Le montant est déterminé en fonction des taux en vigueur pour chaque type de cotisation et contribution.

Étape 3 – le versement des charges sociales

Les cotisations calculées sont ensuite versées automatiquement à l’Urssaf. Les paiements peuvent être effectués soit par prélèvement automatique, par virement bancaire, ou encore par chèque.

Les cotisations sociales incombent à l’entrepreneur TNS. En société, une option est toutefois possible afin que ce soit la société qui paye les charges. Cette option est très souvent choisie.

Étape 4 – Le paiement des charges sociales

Les travailleurs non salariés (TNS) ne paient pas leurs cotisations sociales en une seule fois à la fin de l’année. Ces derniers sont tenus de verser des acomptes tout au long de l’année, qui sont basés sur le revenu professionnel de l’année précédente.

Lors de l’année suivante, le TNS déclare sa rémunération aux impôts. L’Urssaf va alors regarder si les acomptes versés l’année précédente correspondent ou non au réel de l’année. Deux cas de figure peuvent ensuite arriver :

- Si vous avez payé plus de charges sociales que nécessaire, l’Urssaf va procéder à un remboursement ;

- Si vous n’avez pas assez payé de charges sociales, l’Urssaf va procéder à une régularisation.

Notre conseil : veillez à bien prévoir une trésorerie en cas de régularisation, afin d’éviter de devoir vous endetter en cas de besoin.

Le cas des micro-entrepreneurs

Les micro-entrepreneurs, aussi appelés auto-entrepreneurs, doivent quant à eux déclarer leur chiffre d’affaires mensuellement ou trimestriellement (sur option) sur le site dédié de l’Urssaf : autoentrepreneur.urssaf.fr.

Connaissez-vous l’option sur le versement libératoire ? Un auto-entrepreneur peut, en l’échange de cotisations sociales légèrement augmentées, de 1,1% à 2,2%, intégrer le paiement de ses impôts, directement dans le paiement de ses charges sociales. Les revenus générés par l’auto-entrepreneur ne sont alors pas intégrés au calcul de l’impôt sur le revenu du foyer.

Les entreprises lors de leur première année d’exercice

Lorsqu’une entreprise débute son activité, alors le calcul des charges sociales se fait sur une base forfaitaire. Elle permet de simplifier le calcul des cotisations et contributions en l’absence d’un historique de chiffre d’affaires. En fonction de vos revenus perçus la première année, une régularisation sera réalisée sur votre seconde année d’activité.

Pour les nouveaux entrepreneurs, les acomptes sont calculés à partir de la base forfaitaire.

Les entreprises dans leur année de création ont des avantages fiscaux non négligeables. Tout d’abord, toutes les entreprises sont automatiquement exonérées de CFE (cotisation foncière des entreprises) l’année de la création, et ce jusqu’au 31 décembre de l’année en cours. La CFE est une composante de la contribution économique territoriale (CET), avec la CVAE. Il vous suffit, pour en bénéficier, de remplir une déclaration initiale de CFE avant le 31 décembre de l’année en cours.

De plus, si vous êtes auto-entrepreneur, vous avez la possibilité de toucher l’ACRE, l’aide à la création et à la reprise d’entreprise. Cette aide permet de bénéficier d’une exonération de 50 % des cotisations sociales pendant au maximum 1 an.

Le montant des charges sociales TNS

Cas général

Le montant des cotisations et contributions à payer chaque année est différent en fonction de plusieurs facteurs :

- Le statut juridique : les modalités de calcul peuvent être différentes s’il s’agit d’un entrepreneur individuel, d’une EURL, ou d’une SARL ;

- Le chiffre d’affaires : le montant des charges sociales est proportionnel au chiffre d’affaires brut ;

- Le type d’activité : l’activité exercée (artisanat, commerce, profession libérale) va impacter le montant de certains taux.

Voici un tableau récapitulatif des derniers taux publiés (maladie-maternité, retraite et contributions) :

| Type de charge sociale | Taux 2024 | Taux 2025 |

| Assurance maladie-maternité | En fonction de votre revenu : entre 0 % et 6,70% du plafond annuel de la sécurité sociale (Pass) | En fonction de votre revenu : entre 0 % et 8,50% du Pass |

| Assurance retraite de base | Cas général : 17,75 % dans la limite d’1 Pass et 0,60 % au-delà Indépendants relevant de la Cipav : 8,23 % dans la limite de 1 Pass et 1,87 % au-delà | Cas général : 17,75 % dans la limite d’ 1 Pass et 0,72 % au-delà Indépendants relevant de la Cipav : 8,73 % dans la limite de 1 Pass et 1,87 % au-delà |

| Assurance vieillesse complémentaire | Pour les commerçants et artisans : 7 % dans la limite de 42 946 € et 8 % au-delà et sous 4 Pass | Pour les commerçants et artisans : 8,1 % dans la limite du Pass et 9,1 % au-delà (jusqu’à 4) |

| Allocations familiales | En fonction de votre revenu : Entre 0% et 3,10 % | |

| CSG et CRDS | 9,7 % du revenu professionnel imposable | 9,7 % du revenu professionnel imposable après un abattement de 26 % |

| CPF | Activités libérales ou commerçantes sans conjoint collaborateur : 0,25 % du Pass Activités libérales ou commerçantes avec conjoint collaborateur : 0,34 % du Pass Artisans : 0,29 % du Pass | |

Au total, le montant des charges s’élève en moyenne à 45% de la rémunération du dirigeant. Vous souhaitez calculer les taux qui s’appliquent à votre situation ? Nous vous invitons à consulter directement ici les plafonds de la sécurité sociale, mis à jour par l’Urssaf.

Les taux spécifiques aux micro-entreprises

Les règles en termes de charges sociales ont quelques spécificités lorsqu’il s’agit des micro-entreprises. Le calcul et les taux applicables seront différents, et surtout simplifiés.

Les taux des cotisations sociales des auto-entrepreneurs ont évolué depuis le 1er juillet 2024, notamment pour les professions libérales. Ils sont aujourd’hui à :

- 23,20 % pour les professions libérales réglementées relevant de la Cipav ;

- 24,60 % pour les professions libérales non réglementées ;

- 24,60 % pour les artisans et les commerçants.

À ne pas oublier : des taux particuliers peuvent s’appliquer pour les praticiens et auxiliaires médicaux (médecins, chirurgien-dentiste, sage-femme en libéral… etc). Vous pouvez consulter les taux directement sur le site de l’Urssaf, ici.

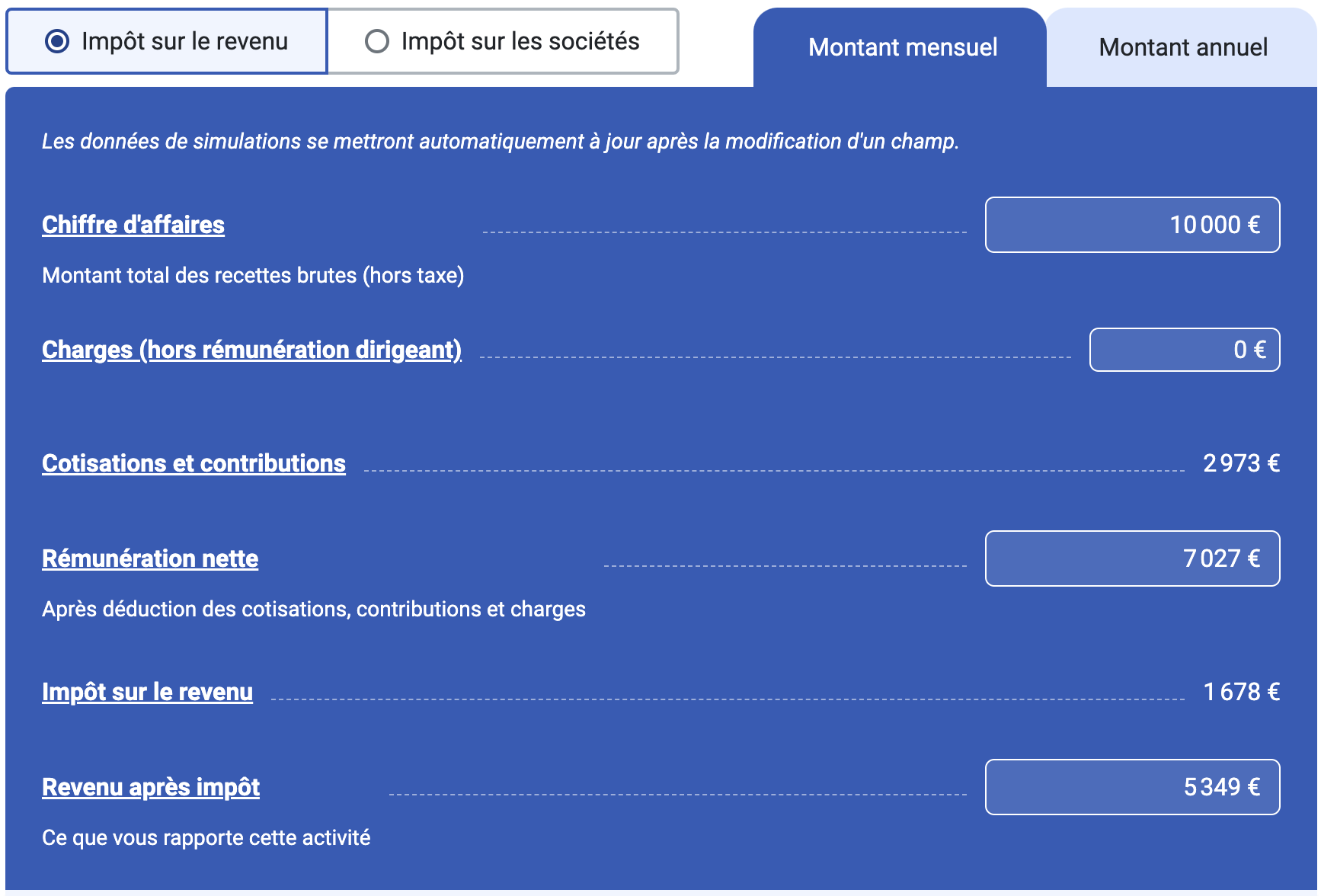

Calculer le montant des charges sociales (simulateur)

Le montant des charges sociales varie grandement en fonction de l’activité, du statut juridique et du chiffre d’affaires de l’indépendant TNS. Il s’avère alors complexe de calculer en amont le montant exact des charges sociales de chacun. Le simulateur s’avère alors une technique très pratique pour anticiper le montant de vos cotisations sociales et contributions.

Le salaire net d’un travailleur non salarié n’est donc pas du tout l’équivalent du salaire brut. C’est un prinicpe primodiral à ne pas oublier, surtout lors de la fixation de vos tarifs. Charges sociales, TVS, TVA, CFE… les taxes d’entreprises sont nombreuses !

Par exemple, pour un entrepreneur individuel qui a un chiffre d’affaires annuel de 30 000 €, les cotisations sociales et contributions peuvent varier entre 7 000 € et 9 000 €, selon son activité et son régime fiscal.

Vous avez davantage de questions sur les charges sociales ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝

Bonjour, si je ne me verse aucun salaire en tant que gérant unique d’une EURL, sur quelle base est calculé le montant des cotisations ? Merci de votre réponse

Bonjour Lyla,

En tant que dirigeant unique d’une EURL qui ne se verse pas de salaire, vous devrez verser des cotisations sociales minimales, d’un montant d’environ 1 200 € par an.

Bonjour, qu’en est-il pour le secteur agricole ? Qu’est ce qui est pareil, qu’est ce qui diffère ?

Bonjour,

Étant donné que vous relevez du secteur agricole, vous n’êtes pas affilié à la Sécurité sociale des indépendants mais à la MSA.

Ainsi, nous vous invitons vivement à contacter la MSA en cliquant sur ce lien pour poser toutes vos questions.