La gestion optimale de la fiscalité est au cœur de la performance d’une Société Civile Immobilière (SCI). Un des éléments clés à maîtriser dans ce cadre est sans doute la CFE (Cotisation Foncière des Entreprises). La CFE représente une part importante de la fiscalité des SCI. Sa compréhension est primordiale pour toute entreprise souhaitant optimiser son imposition. Que veut dire CFE en SCI ? Quels sont les implications et les conseils pratiques ? Nous vous expliquons tout, suivez-nous ! 🚀

📈 Vous souhaitez créer une SCI ?

Avec Indy, profitez d’un accompagnement gratuit à la création de votre société. Immatriculation, rédaction des statuts, choix du régime fiscal… nos conseillers vous accompagnent ! 🔥

Commencer

📝 Notre résumé :

👉🏼 La Cotisation Foncière des Entreprises est un impôt local du par les entreprises françaises ;

👉🏼 Elle concernera en principe toutes les SCI ;

👉🏼 Il existe tout de même quelques exonérations, totales et même partielles. À titre d’exemple, la CFE n’est pas due lors de la première année d’activité ;

👉🏼 Vous venez de créer votre SCI ? Bien que non redevable de la CFE, vous devrez tout de même déposer une déclaration auprès des impôts avant le 31 décembre de l’année de création. Ensuite, vous n’aurez plus de déclaration à remplir à moins qu’un changement de situation n’intervienne.

La CFE en quelques mots

La CFE est l’une des composantes de la CET (la Contribution Economique territoriale), au même titre que la CVAE (la cotisation sur la valeur ajoutée des entreprises). Il s’agit d’un impôt local du par les entreprises sur les biens fonciers détenus.

Le montant de la CFE varie en fonction du lieu d’implantation mais également de la valeur locative du bien immobilier. Cette cotisation est due tous les ans, elle concernera en principe tous les professionnels exerçant une activité non salariée tels que les commerçants, les professionnels libéraux ou encore les artisans. Notez tout de même que certaines exonérations sont possibles.

Le saviez-vous ? La CET est venue remplacer la Taxe professionnelle en 2010.

Doit-on payer la CFE en SCI ?

La CFE concerne tous les professionnels exerçants une activité non salariée à titre habituel et ce, quelle que soit leur forme juridique, la nature de leur activité ou encore leur régime fiscal… Autrement dit, elle concernera les SAS, les SARL, les entreprises individuelles…et également les SCI. Ainsi, que votre SCI soit à l’IS ou à l’IR, familiale ou encore de construction vente, vous pouvez être redevable de la CFE !

Votre SCI est redevable de la CFE, si elle remplit les 4 conditions suivantes :

- Les locaux sont situés en France

- L’activité présente un caractère régulier ;

- L’activité est exercée à titre professionnel ;

- L’activité est non salariée.

Seuls les biens immobiliers directement utilisés dans l’exercice de l’activité de la SCI sont pris en compte pour le calcul de la CFE. Il s’agit notamment du siège social ou des bureaux. Autrement dit, les biens loués à des tiers ne sont pas concernés, à moins que le chiffre d’affaires issu de l’activité de location ne dépasse 100 000€.

Quelles exonérations et réductions en CFE ?

Les exonérations totales de CFE pour les SCI

Comme indiqué plus haut, la SCI est en principe redevable de la CFE, il existe néanmoins quelques exceptions, lui permettant de bénéficier d’une exonération.

- Le bien immobilier est exclusivement utilisé à des fins d’habitation ;

- Le chiffre d’affaires réalisé par la SCI est inférieur à 5 000€ ;

- Le bien immobilier est loué à un tiers et rapporte moins de 100 000€ de chiffre d’affaires ;

- La SCI est implantée dans une zone prioritaire. Et notamment, dans une zone franche urbaine (ZFU), un quartier prioritaire politique de la ville (QPPV), une zone franche d’activité (ZFA), une zone d’aide à finalité régionale (ZAFR), une zone de revitalisation rurale (ZRR), ou encore les bassins d’emploi à redynamiser (BER).

Vous avez une SCI en location meublée ? Cette dernière est en principe soumise à la CFE, à moins qu’il ne s’agisse de votre logement principal.

Les exonérations partielles de CFE

Comme toute entreprise, la SCI est exonérée du paiement de la CFE pendant sa première année d’activité. Cette dernière devra tout de même déposer une déclaration auprès des impôts avant le 31 décembre de l’année de création. Par ailleurs, l’année suivante, la SCI bénéficie d’une exonération de 50% de la base d’imposition de la CFE.

Le calcul de la CFE due en SCI

Le montant de la CFE dépendra du taux d’imposition appliqué par la commune, du chiffre d’affaires ainsi que de la valeur locative des biens immobiliers.

Le calcul à appliquer est le suivant :

CFE = Taux CFE X Base d’imposition (soit la valeur locative des biens immobiliers)

Bon à savoir : L’année de référence pour le calcul de la CFE est l’année N-2. À titre d’exemple, si vous souhaitez calculer la CFE due au titre de 2023, vous devrez prendre en compte la valeur des biens immobiliers que vous exploitiez et déteniez au cours de l’année 2021.

Le taux d’imposition

Le taux d’imposition est décidé chaque année par la commune ou l’établissement public de coopération intercommunale à fiscalité propre (EPCI) dont votre entreprise dépend.

Bonne nouvelle ! L’administration fiscale met à disposition 👉🏼 cet outil 👈🏼 permettant de visualiser le taux d’imposition applicable à votre commune.

Voici un exemple de quelques taux appliqués dans des villes françaises.

| 🗼 Ville | Taux en % |

| Lyon | 28,62% |

| Paris | 16,52 % |

| Bordeaux | 35,06 % |

| Marseille | 31,02 % |

| Toulouse | 36,58 % |

Tableau mis à jour en avril 2024

La valeur locative

La valeur locative du bien immobilier de la Société Civile Immobilière est quant à elle calculée par la Commission Départementale des Valeur Locatives des Locaux Professionnels (CDVLLP). Cette dernière se base sur la moyenne des prix observés sur le marché ainsi que sur les caractéristiques du bien.

Votre chiffre d’affaires

Enfin, l’administration fiscale regardera le chiffre d’affaires de votre SCI. Si la valeur locative des biens détenus par votre SCI est faible et ne permet pas de payer un impôt suffisant, un forfait minimum de CFE est prévu. Ce dernier est déterminé en fonction de votre chiffre d’affaires de l’année N-2, de la localisation de l’établissement principal de la SCI et enfin d’un barème réévalué tous les ans.

Voici le tableau des cotisations minimales dues sur l’année 2023 en fonction des revenus de l’année N-2 (2021) :

| 💰 Chiffre d’affaires de l’année N-2 | 💸 Base minimum due en 2023 (ce dernier varie en fonction de la commune d’implantation de l’établissement principal) |

| Entre 5 001 € et 10 000 € | Entre 237 € et 565 € |

| Entre 10 001 € et 32 600 € | Entre 237 € et 1 130 € |

| Entre 32 601 € et 100 000 € | Entre 237 € et 2 374 € |

| Entre 100 001 € et 250 000 € | Entre 237 € et 3 957 € |

| Entre 250 001 € et 500 000 € | Entre 237 € et 5 652 € |

| Plus de 500 000 € | Entre 237 € et 7 349 € |

Déclarer la CFE en tant que SCI

Vous devez, lors de l’année de création de votre SCI, compléter la déclaration 1447-C-SD. Cette dernière doit être déposée avant le 31 décembre de l’année de votre installation et vous permet de déclarer votre situation.

Un exemple sera peut-être plus parlant ! Prenons l’exemple d’une SCI créée en février 2024. Cette dernière aura jusqu’au 31 décembre 2024, pour compléter la déclaration initiale de la CFE.

Une fois la déclaration 1447-C-SD déposée, vous n’aurez plus de déclaration à remplir tous les ans à moins que vous ne deviez signaler un changement de situation (changement de surface de vos locaux par exemple). Dans ce cas, vous devrez remplir une déclaration 1447-M directement sur votre compte impôt.gouv.fr avant le 2e jour ouvré suivant le 1er mai.

Comment remplir la déclaration initiale de CFE en SCI ?

Pour remplir votre déclaration initiale de CFE en SCI, voici un petit tuto !

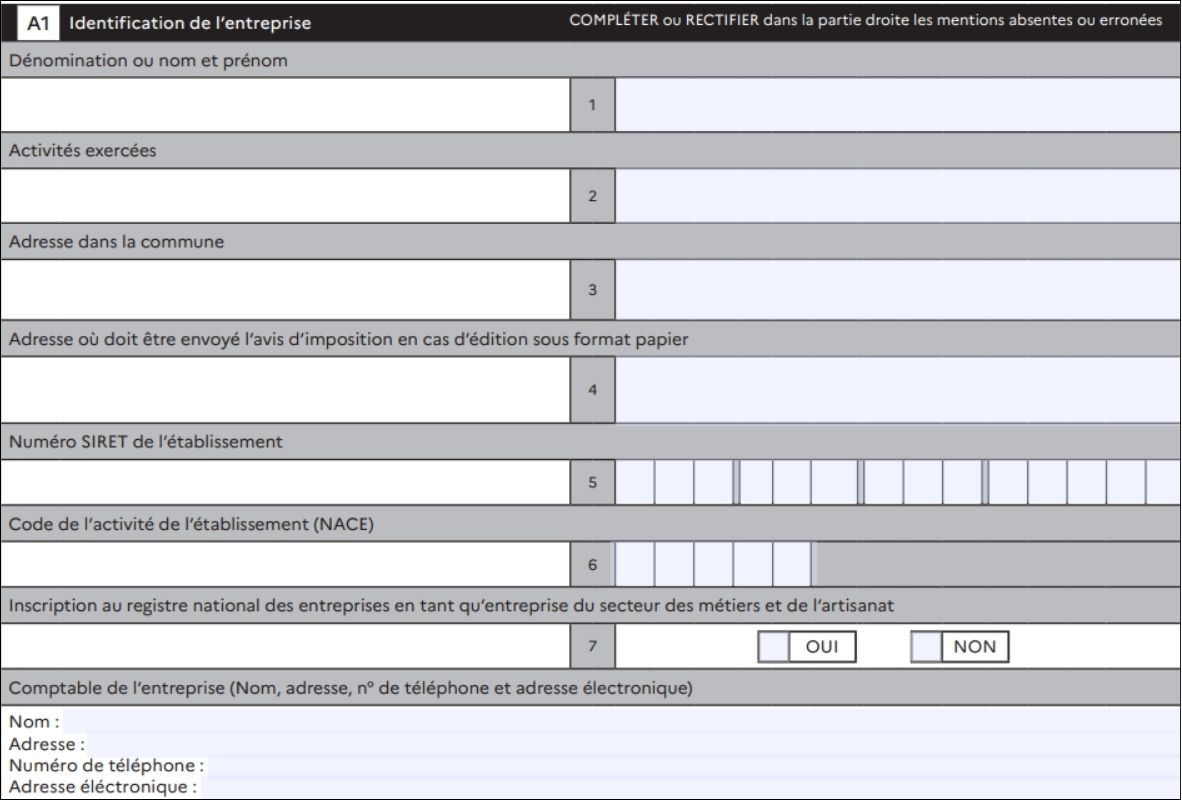

Cadre A1 – Identification de l’entreprise

Le cadre A1 contient l’ensemble des informations qui permettent d‘identifier votre SCI, à savoir :

- La dénomination sociale ;

- L’activité exercée ;

- L’adresse de l’entreprise ;

- L’adresse où l’avis d’imposition doit vous être envoyé (si différente de l’adresse de domiciliation) ;

- Le numéro SIRET qui vous a été communiqué au moment de l’immatriculation ;

- Votre code NACE qui est identique au code APE.

Pour compléter les cases 7 et 8, vous devez :

- Cocher « non » dans la case 7 ;

- Ne pas remplir la case 8 si vous n’avez ni comptable, ni expert-comptable.

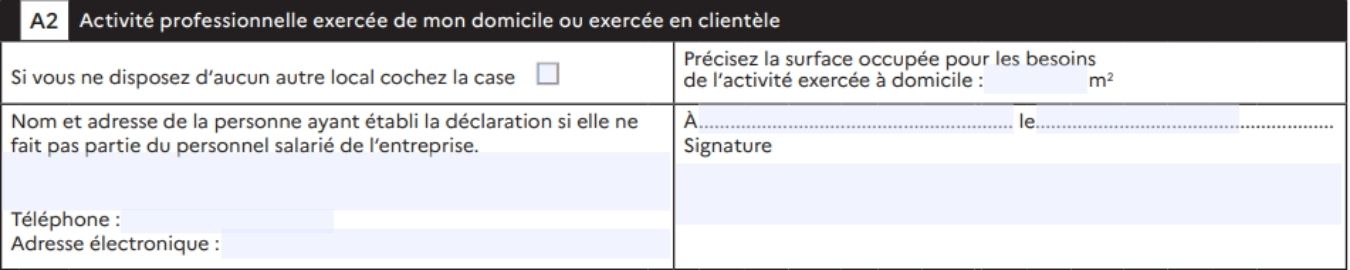

Cadre A2 – Activité professionnelle exercée de mon domicile ou exercée en clientèle

Ce cadre est dédié à vos locaux et à leurs dimensions.

Situation n°1 : vous ne possédez pas de local professionnel

Si vous ne possédez pas de local, vous devez cocher la première case intitulée « Si vous ne disposez d’aucun autre local cochez la case ».

Précisez ensuite la surface de la pièce dans laquelle vous travaillez ou « 1m2 » si vous travaillez d’un bureau personnel. En effet, il est considéré que même si vous travaillez à domicile, dans un parc ou encore un café, vous utilisez tout de même au moins 1m2 pour travailler, même si cela ne correspond qu’à un coin de table.

Situation n°2 : vous possédez un local professionnel

Toutefois, si vous possédez un local professionnel, ne cochez pas la case et ne renseignez pas les mètres carrés car vous avez déjà transmis ces informations à votre SIE (Service des Impôts des Entreprises) lors de la création de votre SCI.

Indiquez seulement à nouveau les coordonnées demandées, datez le formulaire, précisez le lieu puis apposez votre signature.

Cadre A3 – Origine de l’établissement

Le cadre A3 permet d’indiquer la raison de votre déclaration initiale de CFE.

Si vous venez de créer votre SCI, vous devez cocher « Début d’activité ».

En revanche, si vous avez changé l’adresse de domiciliation de votre SCI, vous devez cocher la case « Transfert d’activité ».

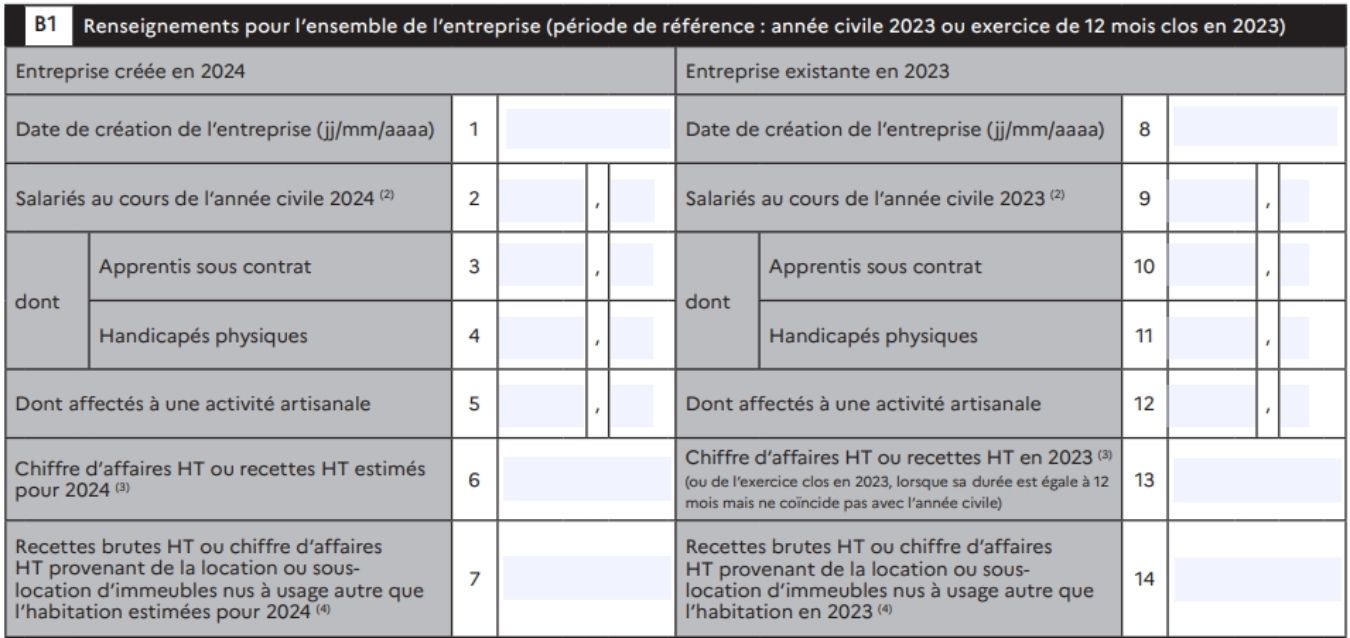

Cadre B1 – Renseignements pour l’ensemble de l’entreprise

Pour remplir les cadres B1 et B2, soyez très attentif !

Dans ce cadre, vous devez remplir la colonne « Entreprise créée en 2024 ».

Les informations à saisir sont les suivantes :

- La date de création de votre SCI au format JJ/MM/AAAA ;

- Le nombre de salariés que vous avez eu (vous ne comptez pas dans l’effectif, si vous n’en avez pas, indiquez simplement « 0 ») ;

- Le chiffre d’affaires que vous pensez réaliser sur l’année 2024 (c’est une estimation, elle ne vous engage en rien).

Infos supplémentaires :

- Les cases 3, 4 et 5 doivent être remplies que si vous avez embauché des salariés en cours d’année ;

- La case 7 vous concerne seulement si vous faites de la location ou sous-location d’immeubles nus (non meublés).

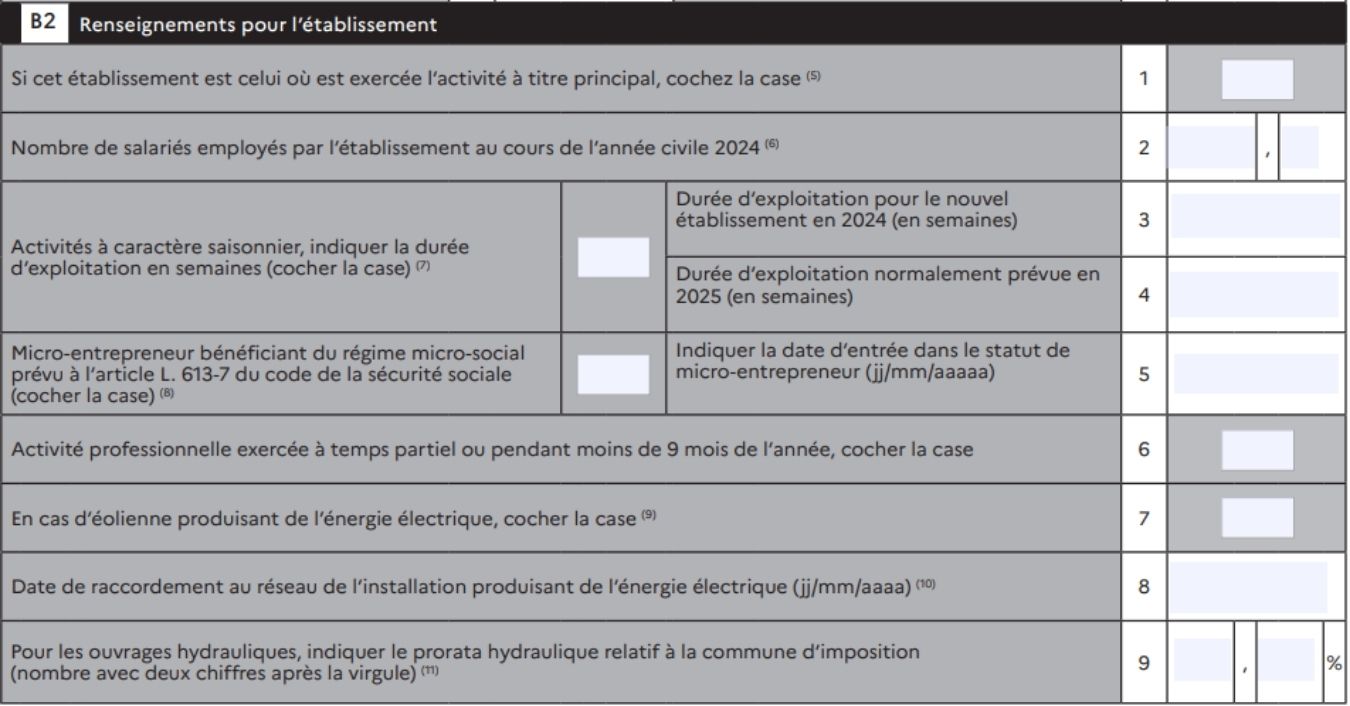

Cadre B2 – Renseignements pour l’établissement

Dans ce cadre, la case 1 est à cocher si vous ne possédez pas d’établissement secondaire. Le paiement de la CFE ne dépend pas nécessairement de l’emplacement du siège social de votre entreprise, il se base sur l’endroit où vous exercez votre activité, d’où l’importance de compléter cette case.

La case 2 est à remplir si vous avez eu des salariés en 2024.

Les cases 3 et 4 sont à remplir uniquement si vous exercez des activités saisonnières. Si tel est le cas, cochez la case et précisez le nombre de semaines durant lesquelles vous avez exercé ces activités en 2024. Vous devez aussi faire une estimation du nombre de semaines d’activités saisonnières pour 2025.

Ne cochez pas la case 5, elle concerne seulement les micro-entreprises.

Ne cochez pas également la case 6 car il n’y a pas de saisonnalité pour l’activité des SCI.

Enfin, les cases 7 à 9 vous concernent seulement si vous possédez sur votre terrain un dispositif de production électrique. Vous devez alors indiquer la date de raccordement du dispositif au réseau.

Cadre C – Biens du nouvel établissement passibles d’une taxe foncière

Le cadre C est à remplir si l’adresse de domiciliation de votre SCI diffère de celle de votre domicile.

C’est notamment le cas si :

- Vous disposez d’un local professionnel ;

- Votre SCI est domiciliée à une autre adresse (par exemple : via une société de domiciliation).

Si ces situations ne vous concernent pas et que vous avez coché la première case du cadre A2, vous êtes dispensé de compléter cette section.

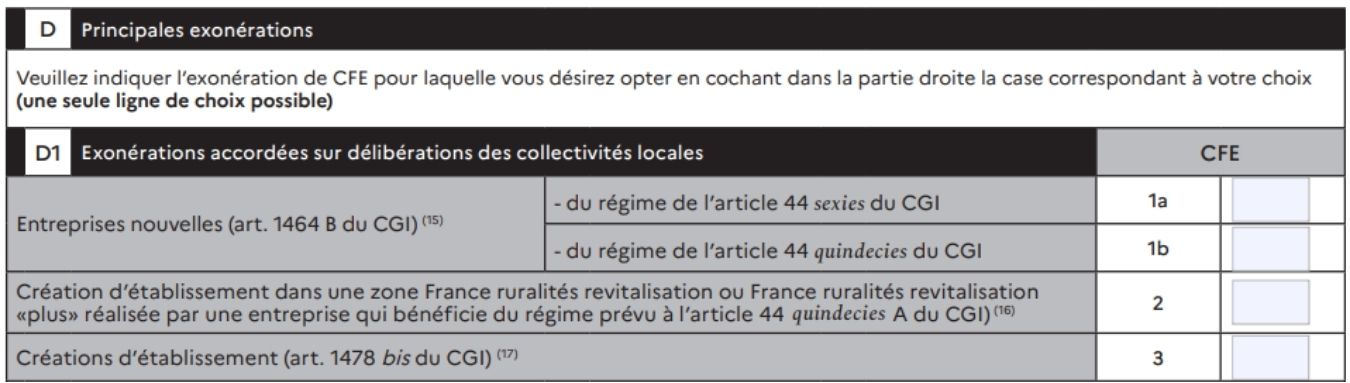

Cadres D1 – Exonérations accordées sur délibérations des collectivités locales

Le cadre D1 vous permet de réclamer une exonération de CFE pendant les 3 années qui suivent la première année d’activité. Cependant, cette exonération n’est applicable que si votre commune a mis en place une délibération en ce sens. Pour en bénéficier, cochez la case 3.

Les articles 44 sexies et 44 quindecies du CGI (Code Général des Impôts) prévoient également des allègements et exonérations de CFE ainsi que des impôts sur les revenus pour les entreprises situées dans des ZRR (Zones de Revitalisation Rurale). Pour savoir si vous pouvez en bénéficier, contactez votre SIE.

Cadres D2 et D3 – Les autres exonérations de CFE possibles

Ces cadres vous offrent la possibilité de bénéficier d’exonérations qui varient là aussi selon la localisation de votre SCI.

Le cadre D2 se rapporte aux exonérations pour :

- Les entreprises qui se situent dans un quartier prioritaire de la politique de la ville (QPPV) ;

- Les activités de locations en meublé.

Quant au cadre D3, il est destiné aux demandes d’exonérations pour les entreprises situées dans :

- Les zones d’aide à finalité régionale ;

- Les zones d’aide à l’investissement des petites et moyennes entreprises ;

- Les zones de revitalisation rurale.

Si vous rencontrez une difficulté quelconque pour remplir ce formulaire, n’oubliez pas que vous bénéficiez également d’une notice explicative disponible sur le site impots.gouv.fr.

Comment payer la CFE ?

Votre SCI est redevable de la CFE ? Alors vous recevrez un avis d’imposition dématérialisé sur votre compte des impôts. Ce dernier indiquera alors le montant dû ainsi que le délai pour le régler. Notez que les modalités de paiement varient en fonction du montant de CFE payé l’année précédente.

Date de paiement de la CFE

Le montant de la CFE de l’année précédente était inférieur ou égal à 3 000€

Alors le paiement doit avoir lieu au plus tard le 15 décembre.

Le montant de la CFE de l’année précédente était supérieur à 3 000€

Ici, la SCI doit verser un acompte égal à 50 % de la CFE versée l’année précédente. Vous recevrez sur votre compte fiscal un avis d’acompte avec le montant à verser :

- Vous devrez verser le premier acompte entre le 31 mai et le 15 juin

- Le solde restant doit quant à lui être payé au plus tard le 15 décembre.

Le paiement de la CFE devient facile avec Indy

Sur Indy un onglet dédié vous permet de suivre toutes les informations relatives à votre CFE : réception de votre avis, report, paiement… 🤩

M’inscrire

Mode de paiement

Qu’importe votre Chiffre d’Affaires, vous aurez en principe le choix entre 3 modes de paiements

- 💻 Par défaut : Paiement sur internet via votre compte fiscal en ligne ;

- ➕ Sur option : Prélèvement mensuel.

👉🏼 La SCI est prélevée de façon automatique pendant 10 mois d’un dixième du montant du (de janvier jusqu’à octobre).

👉🏼 L’option est possible jusqu’au 30 juin. - ➕ Sur option : Prélèvement à l’échéance.

👉🏼 La SCI est prélevée de façon automatique à l’échéance.

👉🏼L’option est possible jusqu’au 30 novembre.

Bonne nouvelle ! La CFE est une charge déductible du bénéfice imposable de votre SCI.

Vous avez la moindre interrogation au sujet de la CFE pour les SCI ? L’équipe Indy est là pour vous éclairer !