À partir du 1er septembre 2026, le passage à la facture électronique va changer le quotidien de plus de 4,5 millions d’entreprises. Il ne sera plus possible, pour toutes les entreprises assujetties à la TVA et implantées en France, d’éditer leur facture comme aujourd’hui (papier, PDF par mail… etc). Les nouvelles factures devront respecter un cycle de vie bien précis. Comment faire une facture électronique ? Quel format est autorisé ? Nous vous décortiquons toutes les nouvelles étapes dans cet article. C’est parti ! 🚀

En résumé :

- La facture électronique va devenir obligatoire pour toutes les entreprises assujetties à la TVA et dont le siège social est en France ;

- La réforme a été reportée pour une entrée en vigueur à partir du 1er septembre 2026 (pour les grandes et moyennes entreprises) et du 1er septembre 2027 (pour les PME et micro-entreprises) ;

- 3 formats sont autorisés pour faire une facture électronique : Factur-X, Cross Industry Invoice (CII) et Universal Business Language (UBL) ;

- 2 types de plateformes permettent d’envoyer des factures électroniques : les PDP et OD ;

- Une fois votre plateforme choisie il faut : préparer vos informations, créer votre facture et procéder à son envoi.

Le saviez-vous ?

Sur Indy vous pouvez réaliser gratuitement tous vos devis et factures de manière 100% dématérialisée. Gagnez du temps : toutes les mentions légales obligatoires sont automatiquement ajoutées 😎

Je m’inscris gratuitement

Les éléments clefs de la réforme : rappel

La généralisation de la facture électronique

Depuis 2020, toutes les entreprises concluant des contrats avec des marchés publics doivent éditer des factures électroniques via une plateforme dédiée : Chorus Pro. Cette obligation va être étendue progressivement à toutes les entreprises assujetties à la TVA et établies en France à partir du 1er septembre 2026.

Pour rappel une facture électronique se définit comme une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée. Toutes les dispositions relatives à la facturation électronique peuvent être retrouvées à l’art 289 du Code général des impôts (à consulter ici).

🔎 Les entreprises concernées par la réforme sont :

- Les entreprises en franchise en base, au régime réel simplifié ou au régime réel normal de TVA ;

- Les entreprises qui ont leur siège social en France métropolitaine ou dans les DOM (Martinique, la Guadeloupe et La Réunion).

L’obligation de e-invoicing et de e-reporting

Toute entreprise concernée ne pourra donc plus éditer ses factures au format papier ou au format PDF. Il faudra obligatoirement choisir une plateforme de dématérialisation pour faire vos factures afin de respecter les obligations de e-invoicing et de e-reporting de la réforme.

- E-invoicing c’est le terme utilisé pour désigner le processus de facturation électronique ;

- E-reporting c’est le terme utilisé pour désigner le deuxième volet de la réforme : l’obligation de transmettre un certain nombre de vos données de facturation à l’administration fiscale lors de l’envoi et la réception de vos factures.

Le nouveau calendrier de la réforme

Le calendrier de la réforme, initialement prévu pour 2024, est aujourd’hui reporté en 2026 pour une application progressive :

| 📩 Devoir de réception des factures électroniques | 📤 Obligation d’émission et e-reporting | |

| Grande entreprise | Au 1er septembre 2026 | Au 1er septembre 2026 |

| Entreprise de taille intermédiaire (ETI) | ||

| PME et micro-entreprise | Au 1er septembre 2027 |

Les 3 formats possibles pour faire votre facture électronique

Pour faire vos factures électroniques vous devrez respecter certaines obligations légales. Le gouvernement a autorisé trois formats possibles pour éditer une facture électronique :

- Le format Factur-X ;

- Le format Cross Industry Invoice (CII).

- Le format Universal Business Language (UBL).

Ces trois types de factures seront les seuls formats autorisés à partir de 2026. Il ne sera donc plus possible de créer vos factures sur Word, Excel ou au format PDF avant de les envoyer par mail ou par courrier.

Le format Factur-X

Factur-X est un format hybride qui combine à la fois un fichier de données structurées et un document lisible par l’humain. Factur-X utilise le format PDF/A-3 qui permet d’incorporer un fichier XML à l’intérieur d’un PDF. Il s’agit du format le plus utilisé.

Le format Cross Industry Invoice (CII)

Le format CII est une norme universelle qui met en place un format standard pour des factures. Il a été développé par l’Organisation internationale de normalisation dans le cadre des spécifications UN/CEFACT (Centre des Nations Unies).

Le format Universal Business Language (UBL)

Le format UBL est la troisième forme de facture électronique autorisée par le gouvernement. Il se base sur un fichier XML. ce format est compatible avec un grand nombre de systèmes.

Le choix de votre plateforme de facturation

La réforme de généralisation de la facture électronique a fait émerger de nouveaux acteurs : les plateformes de dématérialisation partenaires (PDP) et les opérateurs de dématérialisation (OD). Il faudra, pour les entreprises concernées, passer obligatoirement par au moins un de ces acteurs pour faire vos factures électroniques.

Les plateformes de dématérialisation partenaires (PDP)

Les Plateformes de Dématérialisation Partenaires (PDP) sont des plateformes privées, accréditées par l’Etat. Les PDP auront la particularité de pouvoir transmettre directement les factures aux différents acteurs (clients, fournisseurs, acheteurs… etc).

Les opérateurs de dématérialisation (OD)

Les opérateurs de dématérialisation (OD) sont des opérateurs partenaires qui offrent des services de factures électroniques aux nombreuses fonctionnalités. Ces acteurs privés respectent toutes les normes de la nouvelle réforme (format requis, ajout automatique des nouvelles mentions obligatoires sur les factures… etc). Les OD transmettront automatiquement vos données (obligation de e-reporting) à un PDP.

Attention : la possibilité de passer directement par le PFF, portail public de facturation, ayant été supprimée par le gouvernement fin 2024, les OD devront obligatoirement devenir partenaire d’une PDP.

Faire votre facture électronique en 3 étapes

Une fois votre plateforme de dématérialisation choisie, la question subsiste : comment faire une facture électronique ? Plusieurs façons sont possibles, en respectant certaines étapes !

1 – Préparer vos informations

La première étape de création de votre facture électronique sera tout d’abord de récupérer les données relatives à votre client/acheteur. Si vous utilisez une PDP ou un OD vous avez généralement accès module qui vous permet d’enregistrer les informations de vos clients, afin de n’avoir à les saisir qu’une fois. Vous devez également vous munir des informations relatives à votre facture : montant de la transaction, modalité de paiement, caractéristiques de la transaction… etc.

2 – Créer votre facture sur votre plateforme

Avant que votre facture soit prête à être envoyée, il sera primordial de saisir les informations nécessaires sur votre plateforme : PDP ou OD. Plusieurs techniques peuvent être utilisées :

- Saisir les données de votre facture directement sur la plateforme ;

- Déposer directement votre facture au format structuré ;

- Déposer votre facture au format PDF afin que votre plateforme puisse extraire les données pour compléter votre facture électronique.

Faire une facture électronique est donc très simple ! Cette réforme vise, en effet, à simplifier le quotidien des entreprises en uniformisant et digitalisant les différents processus. L’obligation de e-reporting va également permettre à l’administration fiscale d’améliorer ses connaissances sur les habitudes et les besoins en termes de facturation des entreprises françaises.

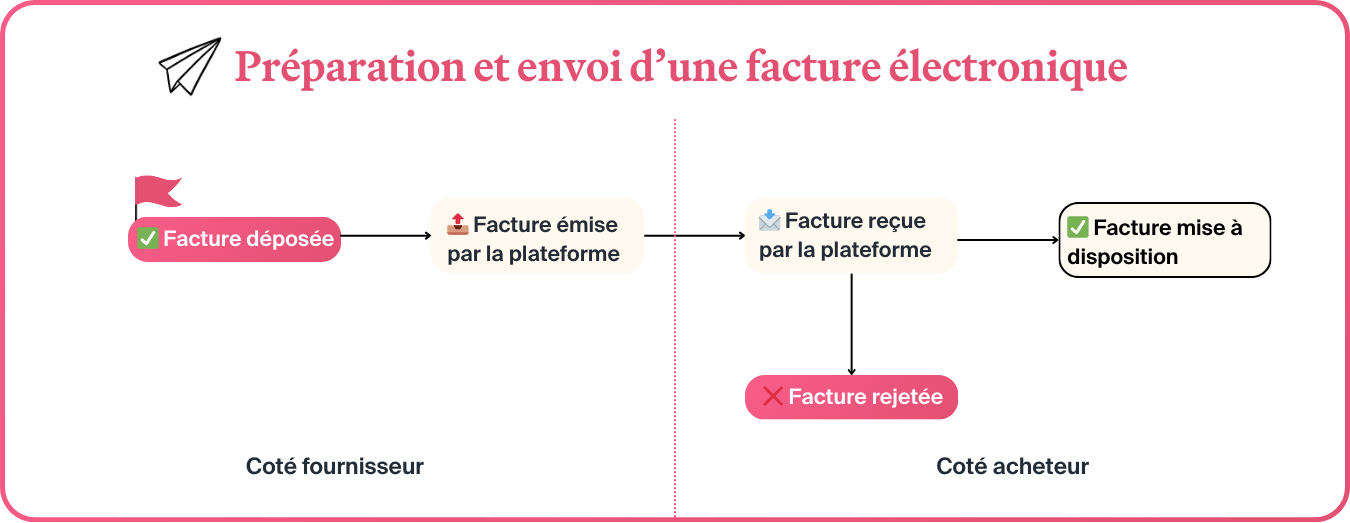

3 – Envoyer votre facture électronique

Une fois votre facture validée, cette dernière va être envoyée par votre plateforme de dématérialisation vers la plateforme de votre acheteur. Votre document passera alors par plusieurs statuts (mis à jour automatique) :

- Facturée déposée sur la plateforme du fournisseur ;

- Facture émise par la plateforme du fournisseur ;

- Facture reçue par la plateforme de l’acheteur (en cas d’informations non conformes la facture peut également être rejetée par la plateforme réceptrice et renvoyée au fournisseur) ;

- Facture mise à disposition de l’acheteur.

Une fois votre facture mise à disposition de votre acheteur, le cycle de vie de votre facture électronique continu : validation, renvoi de la facture, paiement, archivage… etc.

Vous avez davantage de questions sur comment faire une facture électronique ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝